Liebe Leser von Strategische Investments Pro,

Bevor wir zu unserem neuesten Trade kommen, haben wir eine gute Nachricht für Sie. Da sich das Weltgeschehen täglich ändert, beobachten Jim und ich die Märkte weiterhin sehr genau. Aus diesem Grund haben wir Ihren Gold Alert erheblich aufgewertet.

Mit der heutigen Ausgabe erweitern wir die Märkte, die wir für unsere Handelsmöglichkeiten auswählen. Wir werden nun nicht nur den Goldsektor, sondern auch den Währungsmarkt untersuchen.

Es ist klar, dass der Welt eine so große geopolitische Unsicherheit bevorsteht, wie wir sie schon lange nicht mehr erlebt haben. Und ein großer Teil der kommenden Konflikte wird sich auf dem Währungsmarkt abspielen. Große Länder werden Währungskriege gegeneinander führen, genau wie wir es in letzter Zeit mit dem russischen Rubel gesehen haben.

Es erübrigt sich zu erklären, dass wir im Zuge dieser Entwicklung eine Reihe von extremen Schwankungen auf dem Währungsmarkt erwarten. Und wenn Sie diese massiven Währungsbewegungen richtig erkennen können, haben Sie die Chance, große Gewinne zu erzielen.

Die Beobachtung des Währungsmarktes und des Goldsektors ist also eine Möglichkeit, von diesen ständigen Unsicherheiten zu profitieren. Wir haben sogar einen neuen Namen für diesen Service: Real Money Alert.

Alle anderen gewohnten Services bleiben gleich. Wir erweitern lediglich den Bereich der Möglichkeiten, von denen wir jeden Monat profitieren können. Und wo wir gerade von Chancen sprechen, kommen wir zu jetzt zu unserem neuesten Trade.

Unser erster Währungs-Trade

Preisobergrenzen führen zu Engpässen. Die europäischen Bürokraten versuchen krampfhaft eine Energiekrise zu bewältigen, die sie schon vor Jahren hätten lösen müssen. Dabei vergessen sie die grundsätzlichen Mechanismen des Marktes – und nebenbei auch noch ihren gesunden Menschenverstand.

Aus Verzweiflung werden Preisobergrenzen für Strom und Erdgas diskutiert. Dabei wird das nicht dabei helfen, den Winter zu überstehen. Stattdessen werden kostspielige und nachhaltige Lösungen auf später verschoben – und damit noch teurer.

Die grundsätzliche Logik und auch ein Blick in die Geschichte macht deutlich, wie kurzsichtig die EU-Bürokratie handelt. Preisobergrenzen führen zu Engpässen, weil sie den Verbrauch subventionieren und die Produktion benachteiligen. Die Geschichte zeigt deutlich, was passiert, wenn Bürokraten versuchen, den Märkten ihren Willen aufzuzwingen.

Wenn der Preis für eine Ware in die Höhe schießt, wird die Nachfrage sinken und die Verbraucher werden sparen. Eine Preisobergrenze stößt den Markt vor den Kopf. Ein staatlich verordneter, künstlich niedriger Preis bedeutet, dass das begrenzte Angebot an Stromerzeugungskapazitäten und Erdgas weiterhin zu schnell verbraucht wird.

Wenn der Preis für einen Rohstoff in die Höhe schießt, werden die Erzeuger alles tun, um mehr zu produzieren. Eine Preisobergrenze nimmt ihnen den Anreiz, die Produktion zu steigern. Ein zusätzlicher Fehler bei der Preiskontrolle wären Steuern auf Zufallsgewinne, die derzeit diskutiert werden. Sogenannte Windfall Profit Taxes sind ein hervorragendes Instrument, wenn man daran interessiert ist, den Lebensstandard zu senken und die Währungen langfristig zu zerstören.

Wenn Sie mehr über die Folgen von Preiskontrollen erfahren möchten, empfehle ich Ihnen das wunderbare Buch „Economics in One Lesson“ von Henry Hazlitt. Kapitel 17 enthält diesen Auszug:

„Die Preiskontrolle mag oft für eine kurze Zeit erfolgreich erscheinen. Sie können eine Zeit lang gut funktionieren, besonders in Kriegszeiten, wenn sie von Patriotismus und einem Gefühl der Krise getragen werden. Doch je länger sie in Kraft ist, desto größer werden ihre Schwierigkeiten. Wenn die Preise durch staatlichen Zwang willkürlich niedrig gehalten werden, ist die Nachfrage chronisch höher als das Angebot. Wir haben gesehen, dass die Regierung eine Verknappung gerade erst verursacht, wenn sie versucht, diese zu verhindern, indem sie die Preise für Arbeit, Rohstoffe und andere Faktoren, die in die Produktionskosten einfließen, kontrolliert. Aber nicht nur, dass die Regierung, wenn sie diesen Kurs verfolgt, es für notwendig hält, die Preiskontrolle mehr und mehr nach unten oder „vertikal“ auszuweiten, sie wird es nicht weniger notwendig finden, die Preiskontrolle „horizontal“ auszuweiten. Wenn wir eine Ware rationieren und die Öffentlichkeit nicht genug davon bekommen kann, obwohl sie noch einen Kaufkraftüberschuss hat, wird sie sich einem Ersatz zuwenden. Die Rationierung jedes Gutes, das knapper wird, muss also mehr und mehr Druck auf die verbleibenden nicht rationierten Güter ausüben. Diese Rationierung kann nicht bei den Verbrauchern aufhören. Im Zweiten Weltkrieg hat sie nicht bei den Verbrauchern aufgehört. Sie wurde in erster Linie bei der Zuteilung von Rohstoffen an die Produzenten angewandt. Die natürliche Folge einer durchgreifenden, umfassenden Preiskontrolle, die darauf abzielt, ein bestimmtes historisches Preisniveau aufrechtzuerhalten, muss, kurz gesagt, letztlich eine völlig reglementierte Wirtschaft sein.“

Einmal eingeführt, lassen sich Preiskontrollen nur schwer wieder aufheben. In der Praxis zieht eine Preiskontrolle oft eine weitere nach sich. Und noch eine.

Diese Politik ist sehr schädlich für Europa als Investitionsstandort. Und geringere Investitionen würden letztlich zu einem niedrigeren Lebensstandard, chronischer Inflation und Währungsschwäche führen.

Alle Augen richten sich auf die Energiekrise in Europa. Die Anleger denken darüber nach, was es bedeuten könnte, wenn ein bedeutender Prozentsatz der europäischen Industrie zu teuer wird oder nicht genügend Energie zu einem „kontrollierten“ Preis beziehen kann, um zu arbeiten.

Dies ist auch für die europäischen Finanzmärkte ungünstig. Selbst wenn Europa ein Worst-Case-Szenario von Energieknappheit und Rationierung vermeidet, wird dies teuer werden. Die Kosten werden von den europäischen Regierungen zu tragen sein. Die Haushaltsdefizite der Regierungen werden steigen. Es müssen mehr Anleihen ausgegeben werden. Und die Europäische Zentralbank (EZB) wird gezwungen sein, diese Anleihen zu kaufen, während sie die Zinssätze nur zögerlich anhebt. Dies ist ein Szenario, das dem Euro schadet.

Wie ich bereits erwähnt habe, haben wir beschlossen, diesen Service um Währungsgeschäfte zu erweitern. Genauer gesagt, Optionen auf CurrencyShares ETFs. Bei diesen ETFs handelt es sich um Trusts, die Fremdwährungseinlagen bei großen, liquiden Banken halten. Sie bilden die Schwankungen der wichtigsten Fremdwährungen gegenüber dem US-Dollar genau ab.

Wenn Sie mehr Goldaktien-Tipps bevorzugen, machen Sie sich keine Sorgen. Davon werden wir in Zukunft reichlich haben. Und es gibt viele davon, die unten aufgelistet sind. Im Moment sehen wir Möglichkeiten, gegen den Wechselkurs bestimmter Währungen gegenüber dem US-Dollar zu wetten, solange die amerikanische Notenbank ihre Geldpolitik strafft.

Der heutige Handel ist eine Wette gegen den Euro, mithilfe des CurrencyShares Euro Trust (NYSE: FXE).

FXE-Puts sind letztlich eine Wette gegen die Produktivität der Eurozone im Vergleich zur Produktivität in den USA. Geringere Produktivität und höhere Inflation machen die Eurozone als Ziel für Kapital weit weniger attraktiv als die USA.

Ein Jahrzehnt übermäßiger Investitionen in intermittierende grüne Energieanlagen wie Wind- und Solarenergie brachte das europäische Stromnetz im Februar 2022 in eine prekäre Lage. Bereits vor dem Einmarsch Russlands in die Ukraine befanden sich die Strom- und Erdgaspreise im Aufschwung. Die Invasion, die europäischen Vergeltungssanktionen und die russischen Vergeltungsmaßnahmen in Form von Erdgasbeschränkungen ließen die Energiepreise in die Höhe schnellen.

In den letzten sechs Monaten haben die Politiker Anstrengungen unternommen, um teures Flüssiggas auf dem Weltmarkt zu kaufen, statt selbst mehr Erdgas in Europa zu fördern. Dadurch hat sich die europäische Handelsbilanz (insbesondere Deutschlands) dramatisch verschlechtert. Der Import von teurem Öl und Gas (zu einem internationalen, nicht gedeckelten Preis) bedeutet, dass viel mehr Euro aus der Eurozone herausgepumpt werden.

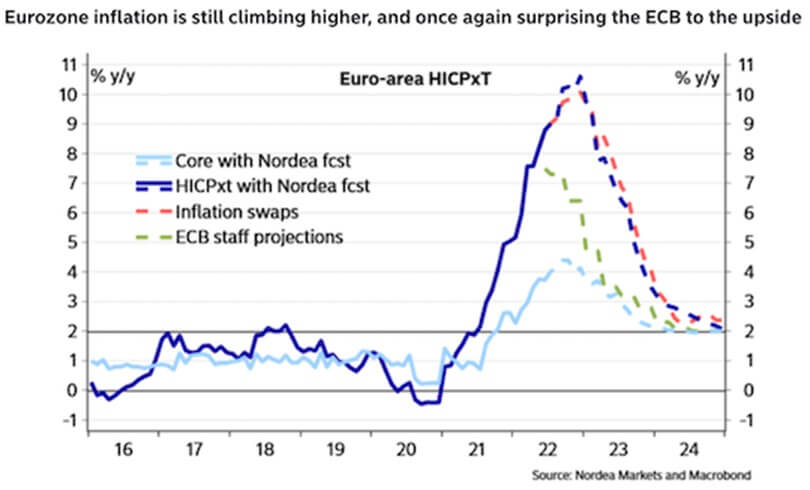

Diejenigen, die die Kapitalströme des „heißen Geldes“ verwalten, sind jedoch nicht daran interessiert, diese Dynamik der Handelsströme auszugleichen. Die EZB zahlt trotz der himmelhohen Inflation einen der niedrigsten Leitzinsen der Welt. Sie hat nur ein einziges Mandat (die Kontrolle der Inflation) und hat auf ganzer Linie versagt. Selbst nach der Zinserhöhung um 75 Basispunkte am Donnerstag hält die EZB an einer stark negativen Realzinspolitik fest. Die EZB-Mitarbeiter liegen mit ihren Prognosen für den Verbraucherpreisindex weit hinter den Prognosen des Terminmarktes zurück, wie hier von Nordea gezeigt:

Die Erdgaspreise bestimmen den Preis für Strom an der Strombörse in der Eurozone. Um die lähmenden Auswirkungen der Kosten auf Haushalte und Unternehmen zu minimieren und gleichzeitig Liquidität und Rettungsmaßnahmen für Banken und notleidende Versorgungsunternehmen bereitzustellen, werden die Staatsdefizite in die Höhe schnellen. Höhere Defizite werden wiederum die EZB unter Druck setzen, noch mehr Geld zu drucken und gleichzeitig ihre Zinserhöhungspläne durchzusetzen. Diese Kombination mag möglich sein. Sie erscheint jedoch kontraproduktiv und begünstigt große Banken auf Kosten der Realwirtschaft.

Schließlich könnte der Euro im Vorfeld der Wahlen in Italien am 25. September eine zusätzliche Verkaufswelle erfahren, die zu einer Wiederbelebung der euroskeptischen Politik führen könnte.

Giorgia Meloni ist die Spitzenkandidatin der rechten Partei Fratelli d’Italia für das Amt des italienischen Premierministers. Sie gilt als Favoritin auf den Posten. Meinungsforscher sagen, das Geheimnis ihres Erfolges sei ihre offensichtliche Weigerung, Kompromisse einzugehen, und die Standhaftigkeit ihrer Botschaften.

Während ihre Parteifreunde Salvini und Berlusconi sich letztes Jahr mit der linken Mitte zusammenschlossen, um eine Einheitsregierung unter Mario Draghi zu bilden, lehnte Meloni dies ab, da sie die Ernennung eines nicht gewählten ehemaligen Zentralbankers als undemokratisch bezeichnete.

Das klingt nach einer Führungspersönlichkeit, die nicht bereit ist, sich umzudrehen und die Befehle von nicht rechenschaftspflichtigen europäischen „Eliten“ auszuführen.

Selbst wenn die Eurozone letztlich aus der Not heraus zusammenbleibt, könnte sie in den 2020er Jahren ganz anders aussehen als in den 2010er Jahren. Banken und Eliten werden wahrscheinlich an Unterstützung verlieren. Nationale politische Lösungen werden wahrscheinlich an Unterstützung gewinnen.

Im Zuge dieser Entwicklung dürfte sich der Abwärtstrend des Euro gegenüber dem Dollar fortsetzen – und möglicherweise noch beschleunigen.

Unsere Empfehlung:

„Kauf zum Eröffnen“ FXE Dezember 2022 $93 Put-Option bis zum einem Preis von $2,60 pro Kontrakt.

Viel Glück bei diesem Trade!

Portfolio-Update

*** Victoria Gold (VITFF)

Im August empfahlen wir Victoria Gold (OTC: VITFF), die Eigentümerin des Goldgrundstücks Dublin Gulch im kanadischen Yukon-Territorium.

Auf dem Grundstück befindet sich die Mine Eagle, ein Haufenlaugungsbetrieb. Seine Produktion kann von Quartal zu Quartal schwanken. Wir haben uns jedoch die mehrjährigen Fortschritte von Victoria angesehen und sind beeindruckt. Noch besser ist, dass die Mine auf GAAP-Basis solide profitabel ist.

Durch Kapitalinvestitionen und Prozessverbesserungen dürften die nachhaltigen Gesamtkosten bei Eagle schließlich von einem erwarteten Bereich von 1.225 bis 1.425 Dollar pro Unze Gold auf 1.000 Dollar pro Unze sinken. Ein stärkeres Preisumfeld für kleine, aufstrebende Goldproduzenten könnte die Bewertung von Victoria deutlich nach oben treiben.

Am 12. August meldete Victoria Ergebnisse für das zweite Quartal, die den Erwartungen entsprachen. Die Aktie ist jedoch aufgrund der enttäuschenden Prognosen für das zweite Halbjahr gefallen. Es wird erwartet, dass die Produktion bei Eagle Gold am unteren Ende der ursprünglichen Prognosespanne (165.000-190.000 Unzen) liegen wird. Im Brech- und Förderkreislauf kam es zu ungeplanten Ausfallzeiten. Der Arbeitskräftemangel in der Region hat die Produktivität der Wartungsarbeiten beeinträchtigt. Unterbrechungen in der Lieferkette verzögern die Lieferung benötigter Teile.

Das Management warnte, dass die Gesamtkosten für 2022 nahe dem oberen Ende der ursprünglichen Prognose (1.225-1.425 Dollar pro Unze Gold) liegen werden.

Dies ist enttäuschend. Allerdings ist bei VITFF bereits die Erwartung schwacher Goldpreise und anhaltend hoher Betriebskosten eingepreist. Wenn die US-Notenbank auf eine Lockerung der Geldpolitik umschwenkt, wird Gold starken Rückenwind erhalten. Und eine drastische Verlangsamung der Weltwirtschaft wird den Druck, der die Betriebskosten der Minen für alle Goldminenunternehmen in die Höhe treibt, verringern.

Kaufen Sie Victoria Gold (VITFF) bis zu einem Kurs von 9 Dollar.

***Kinross Gold (KGC)

Im Juli haben wir Kinross Gold (NYSE: KCG) empfohlen. Das Unternehmen besitzt ein Portfolio von zuverlässig produzierenden Goldminen und Projekten in den USA, Kanada, Brasilien, Mauretanien, Chile und Ghana.

KGC ist nach wie vor einer der günstigsten großen Goldproduzenten. Viele Analysten ignorieren oder kritisieren die Aktie, aber ihr Abschlag spiegelt die vergangenen Herausforderungen von Kinross mehr als wider. Auf der Grundlage von Schätzungen der Einnahmen und des Cashflows wird Kinross mit einem Abschlag von 50 % gegenüber größeren Produzenten wie Agnico Eagle und Newmont gehandelt.

Wenn das Unternehmen nicht aufgekauft wird, könnte KGC bei der nächsten Goldpreiserholung zusammen mit dem gesamten Sektor einen kräftigen Aufschwung erleben. Die am 27. Juli gemeldeten Ergebnisse von Kinross für das zweite Quartal waren besser als erwartet und lösten eine Erholung der Aktie aus.

Die langfristige Prognose umfasst eine durchschnittliche Produktion von zwei Millionen Unzen Goldäquivalent pro Jahr für den Rest des Jahrzehnts.

Kinross Gold (KGC) ist ein Kauf bei einem Kurs von bis zu 4 Dollar.

***Gold Fields (GFI)

Im Juni empfahlen wir Gold Fields (NYSE: GFI), einen weltweit diversifizierten Goldproduzenten mit neun aktiven Minen in Australien, Chile, Ghana, Peru und Südafrika. Mit rund 2,3 Millionen Unzen Goldäquivalent pro Jahr aus 10 Minen ist das Unternehmen ein großer Produzent. Das Unternehmen verfügt über 47,4 Millionen Unzen Goldreserven und 474 Millionen Pfund Kupferreserven.

GFI gab am 31. Mai nach der Ankündigung eines Übernahmeangebots für Yamana Gold stark nach. Während eines Großteils der Unternehmensgeschichte befanden sich die wichtigsten Vermögenswerte von Gold Fields in Südafrika. Die hohen politischen Risiken Südafrikas und die erschöpften Minen haben die Branche, einschließlich Gold Fields, jedoch dazu veranlasst, Gewinne außerhalb des Landes zu reinvestieren.

Das fusionierte Unternehmen kann mindestens 40 Millionen Dollar pro Jahr an überflüssigen Gemeinkosten und durch Synergien einsparen. Größere Dimensionen werden sich in einem inflationären Umfeld für Arbeitskräfte, Minenmaschinen und Mühlenausrüstung positiv auf die Kosten auswirken.

Die Cashflow-Profile der beiden Unternehmen passen gut zueinander. Gold Fields hat ein langsameres Wachstumsprofil und einen höheren freien Cashflow. Yamana verfügt über attraktive Wachstumsprojekte, die von dem freien Cashflow profitieren würden, der durch die reifen Vermögenswerte von GFI freigesetzt wird.

Am 25. August gab Golf Fields bekannt, dass sein Halbjahresgewinn um 33 % gestiegen ist. Höhere Goldpreise und eine gesteigerte Produktion wirken sich positiv aus, aber wie im Goldbergbau üblich, treibt die Inflation die Betriebskosten in die Höhe.

Gold Fields (NYSE: GFI) ist ein Kauf bei einem Kurs von bis zu 11 Dollar.

***Torex Gold (TORXF)

Im Mai veröffentlichten wir unsere zweite Kaufempfehlung für Torex Gold Resources (OTC: TORXF). Das produzierende Vermögen von Torex ist der Bergbaukomplex El Limón Guajes (ELG). ELG verfügt über einen Tagebaubetrieb und unterirdische Minenzonen.

Die geringere Produktion bei ELG wird ab 2024 durch die neue Goldproduktion von Media Luna ersetzt. Die Machbarkeitsstudie des Projekts ergab einen Kapitalwert nach Steuern (5 Prozent) von 949 Millionen Dollar und einen internen Zinsfuß von 25%.

Die Finanzergebnisse, die am 3. August veröffentlicht wurden, waren gut. Die Cash-Kosten betrugen nur 703 Dollar pro Unze und die Gesamtkosten 911 Dollar pro Unze, was eine Verbesserung gegenüber den Ergebnissen des 1. Für das gesamte Jahr 2022 rechnet das Management mit Gesamtkosten von 1.025 Dollar pro Unze.

Torex Gold Resources (TORXF) ist ein Kauf bis 11 Dollar.

***Seabridge Gold (SA)

Im April haben wir Seabridge Gold (NYSE: SA) empfohlen. Das Unternehmen ist Eigentümer des KSM-Projekts, das sich in einer bergbaufreundlichen Region von British Columbia befindet. Es befindet sich in der Nähe von Infrastruktur und Häfen. KSM ist eines der attraktivsten Gold-Kupfer-Akquisitionsziele der Welt.

Am 28. Juni veröffentlichte Seabridge die Ergebnisse einer aktualisierten vorläufigen Machbarkeitsstudie für das KSM-Projekt. Zu den Highlights gehören:

Die geschätzte jährliche Goldproduktion steigt um 90 Prozent auf mehr als 1 Million Unzen über 33 Jahre;

Der Nettogegenwartswert nach Steuern (unter Verwendung eines Abzinsungssatzes von 5 Prozent) steigt um 426 Prozent auf 7,9 Milliarden Dollar und die Amortisationsdauer der Vorabinvestitionen sinkt um 46 Prozent auf 3,7 Jahre;

Die Betriebskosten im Basisfall werden auf 275 Dollar pro produzierter Unze Gold nach Abzug von Kupfer-, Silber- und Molybdängutschriften geschätzt; und

Reserven von 47,3 Millionen Unzen Gold, 7,3 Milliarden Pfund Kupfer, 160 Millionen Unzen Silber und 385 Millionen Pfund Molybdän.

Dies sind hervorragende Zahlen.

Am 3. August gab Seabridge die Ergebnisse einer Preliminary Economic Assessment (PEA)-Studie für eine potenzielle kupferreiche Untertagemine bei KSM bekannt. Bei dieser PEA handelt es sich größtenteils um einen unterirdischen Block-Höhlen-Bergbaubetrieb, der durch einen kleinen Tagebau ergänzt wird. Der Betrieb ist für 39 Jahre geplant, wobei eine Spitzenproduktion von 170.000 Tonnen pro Tag erreicht werden soll. Diese PEA unterstreicht das Potenzial von KSM, mehr Kupfer zu produzieren als in der vorläufigen Machbarkeitsstudie vom Juni enthalten ist.

Seabridge Gold (SA) ist bei einem Kurs von bis zu 23 Dollar ein Kauf.

***Wesdome Gold Mines (WDOFF)

Wesdome Gold Mines (OTC: WDOFF) haben wir im März empfohlen. Das Unternehmen besitzt zwei produzierende Untertage-Goldanlagen: Eagle River und Kiena.

Eagle River, das sich in Ontario befindet, produziert etwa 100.000 Unzen Gold pro Jahr. Sein Reservengehalt ist mit 13,4 Gramm je Tonne Gold außergewöhnlich hoch. Ein hoher Reservengehalt bedeutet, dass die Gewinnspannen sehr hoch sind. Das aus Eagle River geförderte Erz weist nach dem Durchlaufen der Mühle eine ungewöhnlich hohe Goldkonzentration auf.

Bei Kiena in Quebec handelt es sich um einen vollständig genehmigten Untertagebau- und Verarbeitungsbetrieb. Wesdome hat vor kurzem die Produktion bei Kiena wieder aufgenommen. Kiena hat auch einen hohen Reservengehalt von 11,9 Gramm je Tonne.

Das Ziel des Managements ist es, Kanadas nächste Goldmine mit einer Produktion von über 200.000 Unzen aus den beiden Minen aufzubauen.

Wesdome verfügt sowohl über die Infrastruktur als auch über die Erzgehalte, um in den nächsten zehn Jahren zu den Goldbergbauunternehmen mit den höchsten Margen zu gehören.

Am 10. August gab Wesdome die Finanzergebnisse für das zweite Quartal bekannt. Sie waren aufgrund von Problemen in der Lieferkette und im Betrieb enttäuschend.

Halten Sie Ihre Position in Wesdome Gold Mines (WDOFF).

***Metalla Royalty and Streaming (MTA)

Im Februar haben wir Metalla Royalty and Streaming (NYSE: MTA) empfohlen. MTA hat die meisten seiner Vermögenswerte zu niedrigen Bewertungen erworben. Wenn die Goldpreise steigen, profitieren die Metalla-Aktionäre von den Geschäften, die in der Vergangenheit getätigt wurden, und von denen, die in Zukunft getätigt werden.

Metalla hat einen Geschäftsplan, der sich von dem seiner Konkurrenten unterscheidet. Das Unternehmen konzentriert sich auf den Erwerb von Lizenzgebühren für Anlagen, die von großen Goldminengesellschaften auf dem Sekundärmarkt betrieben werden.

Das Portfolio von Metalla ist weltweit diversifiziert und befindet sich in bergbaufreundlichen Ländern in Nordamerika, Südamerika und Australien.

Die Einnahmen sind nach wie vor gering, da die meisten der Lizenz- und Streaming-Anlagen von Metalla noch nicht in Produktion sind. Ein höherer Goldpreis könnte den Zeitplan der ersten Goldproduktion einiger Anlagen beschleunigen.

Halten Sie Ihre Position in Metalla Royalty and Streaming (NYSE: MTA).

***Maverix Metals (MMX)

Im Januar empfahlen wir Maverix Metals (NYSE: MMX), ein auf Gold konzentriertes Royalty- und Streaming-Unternehmen mit einem weltweit diversifizierten Portfolio von über 100 Anlagen.

Maverix ist ein erstklassiges Akquisitionsziel mit einer niedrigen Bewertung für eine Royalty-Aktie und einem soliden Ertragswachstumspotenzial.

Der Quartalsbericht des Unternehmens vom 12. August war gut. Die Sanktionen gegen die russische Wirtschaft haben die Produktion von Omolon, einem der Lizenznehmer von Maverix, unterbrochen. Daher passte das Management die Prognose für 2022 an, um die Produktion von Omolon ab dem zweiten Halbjahr 2022 herauszurechnen. Maverix erwartet nun 28.000 bis 31.000 Unzen Goldäquivalent im Jahr 2022.

Halten Sie Ihre Position in Maverix Metals (NYSE: MMX).

***Argonaut Gold (ARNGF)

Im November 2021 haben wir Argonaut Gold (OTC: ARNGF) empfohlen.

El Castillo und La Colorada, die sich in Mexiko befinden, sind die beiden wichtigsten Minen von Argonaut. Sie produzieren Gold zu Cash-Kosten im Bereich von 800 bis 1.000 Dollar pro Unze im Tagebaubetrieb mit Haufenlaugung. Das Portfolio von Argonaut umfasst ein hochgradiges Tagebaugoldprojekt mit dem Potenzial, es in den Untergrund zu verlegen: Magino.

Im Juni erhielten wir die lang erwartete Nachricht über die Kapitalerhöhung zur Finanzierung der Fertigstellung von Magino. Leider handelte es sich dabei um ein Aktienangebot mit hohem Verwässerungseffekt: 434 Millionen neue Stammaktien zu einem Preis von 0,45 kanadische Dollar pro Aktie. Der Bruttoerlös belief sich auf 195 Millionen kanadische Dollar.

Das Angebot wurde am 5. Juli abgeschlossen. Argonaut hat nun etwa 767 Millionen Aktien im Umlauf. Das ist mehr als das Doppelte der Zahl der Argonaut-Aktien von 333 Millionen im März 2022. Dieses Angebot war für die bestehenden Aktionäre kostspielig, um eine kurzfristige finanzielle Notlage zu vermeiden. Die neuen Aktien werden die Aktie in Zukunft belasten.

Am 6. September gab Argonaut vielversprechende hochgradige Bohrergebnisse bei Magino bekannt. Die Ergebnisse zeigen das Potenzial für eine Erweiterung der Mineralressourcen in der Tiefe. Die Erweiterung zu einer Untertagemine könnte die Lebensdauer der Mine Magino verlängern und die Rentabilität erhöhen.

Wir werden Argonaut in naher Zukunft bei einem besseren Goldpreisumfeld verkaufen. In der Zwischenzeit sind andere Positionen bessere Käufe, um auf einen Wiederanstieg des Goldpreises zu setzen.

Halten Sie Ihre Position in Argonaut Gold (OTC: ARNGF).

Das war’s für diesen Monat mit dem Update…

Wir werden weitere Kurzmeldungen senden, wenn Handlungsbedarf besteht. Andernfalls erscheint Ihr nächster Real Money Alert am 17. Oktober. Vielen Dank, dass Sie unsere Publikation abonniert haben.

Chefanalyst, Jim Richards Strategische Investments Pro