Liebe Leser von Strategische Investments Pro,

Nach einer starken Korrektur zeigen die Goldaktien wieder Lebenszeichen.

Die Empfehlung dieses Monats ist so stark gefallen, dass sie zu einem Übernahmekandidat geworden ist.

Das gestiegene geopolitische Risiko lässt die Nachfrage nach Minen in sicheren Ländern steigen. Viele große und mittelgroße Goldminengesellschaften haben ein verstärktes Interesse an Minen in Kanada gezeigt.

Einige haben sich Dublin Gulch wahrscheinlich genau angesehen.

Victoria Gold (OTC: VITFF) ist Eigentümer des Goldgebietes Dublin Gulch, das sich im zentralen Yukon-Territorium in Kanada, etwa 375 Kilometer nördlich der Provinz-Hauptstadt Whitehorse, befindet.

Victorias Bohrkampagne auf diesem Grundstück begann vor über einem Jahrzehnt. Im Jahr 2016 identifizierten die Bohrungen ein vielversprechendes Gebiet in Dublin Gulch. Das Unternehmen veröffentlichte im Jahr 2016 eine Machbarkeitsstudie mit soliden wirtschaftlichen Daten.

Im April 2018 schloss Victoria ein Finanzierungspaket im Wert von 505 Millionen kanadischen Dollar ab, das die Erschließung des Projekts Eagle Gold bis zur kommerziellen Produktion ermöglichte.

Das in der Machbarkeitsstudie skizzierte Projekt begann mit der kommerziellen Produktion im Juli 2020. Es trägt nun den Namen Eagle Gold Mine.

Dies war eine herausragende Leistung bei den Bohrungen, der Planung, der Finanzierung und der betrieblichen Umsetzung. Victoria war hartnäckig, und das hat sich ausgezahlt.

Zu den Geldgebern von Victoria gehören bekannte Namen aus der Branche. Zu einer soliden, loyalen Aktionärsbasis gehören Investoren mit den folgenden Eigentumsanteilen:

- 10,4% T. Rowe Price

- 9,5% Coeur Bergbau

- 9,1% Van Eck (der GDXJ ETF)

- 7,0% Sprott Vermögensverwaltung

- 3,2% Fidelity

- 2,9% Leitende Angestellte und Direktoren von Victoria Gold

Ein so hoher Prozentsatz an Insiderbesitz gefällt uns. Noch besser ist, dass er steigt. In den zwei Jahren, in denen ich Victoria verfolge, ist der Anteil der Insiderbeteiligung von 2,5 % auf 2,9 % gestiegen.

Erfreulich ist auch, dass mit T. Rowe Price ein generalistischer Fondsmanager das Aktionärsregister anführt. Das ist ein Zeichen dafür, dass Generalisten eine hohe Cash-on-Cash-Rendite für Victorias Eagle Gold Mine erwarten. Sie müssen auch mit einer Verlängerung der Lebensdauer der Mine und erfolgreichen Bohrungen auf dem Rest des Dublin Gulch-Grundstücks rechnen.

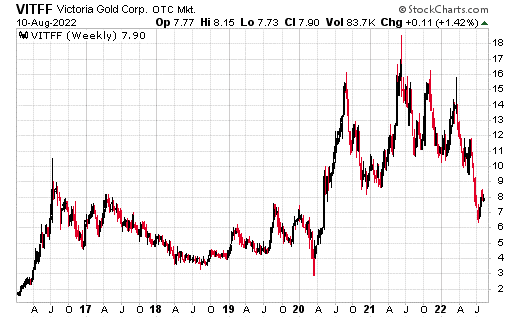

Der Aktienkurs stieg, als all diese Werte geschaffen wurden, vom Bohrer bis zur Produktion. Seit der Korrektur des Goldpreises im Frühjahr sind die Victoria-Aktien jedoch von 14 Dollar auf unter 8 Dollar gesunken:

Außerdem scheinen die Anleger über die Fortschritte bei Eagle besorgt zu sein. Eagle ist ein Haufenlaugungsbetrieb in einem kalten Klima, daher kann die Produktion von Quartal zu Quartal schwanken. Wir haben uns jedoch die mehrjährigen Fortschritte von Victoria angesehen und sind beeindruckt. Noch besser ist, dass die Mine auf GAAP-Basis profitabel ist.

Am 12. Juli gab Victoria die Produktionszahlen für das zweite Quartal bekannt.

„Ähnlich wie in den vergangenen Jahren war die erste Hälfte des Jahres 2022 eine saisonal schwache Produktionsperiode bei der Eagle Gold Mine“, sagte CEO John McConnell. „Wir erwarten ein deutliches Wachstum der Goldproduktion in der zweiten Hälfte dieses Jahres. Wir sind nach wie vor zuversichtlich, dass die Produktion im Jahr 2022 im Rahmen unserer zuvor abgegebenen Prognose von 165.000 bis 190.000 Unzen für die Goldmine Eagle liegen wird.“

Victoria verfolgt das so genannte Projekt 250, das darauf abzielt, die jährliche Produktionsrate von Eagle bis 2023 auf 250.000 Unzen Gold pro Jahr zu steigern. Dies kann erreicht werden, indem die Stapelung des Erzes auf den Laugungspads auf 11 Monate pro Jahr erhöht wird, das Feinerz abgeschält wird, eine mobile Brechanlage in Bereitschaft steht und kontinuierliche betriebliche Verbesserungen angestrebt werden.

Ein Highlight des Projekts ist das Anfang des Jahres installierte Siebsystem. Dieses System dient dazu, den Feinanteil des Erzes vor dem tertiären Brechkreislauf zu umgehen und dieses Material zur Haufenlaugungsanlage zu leiten. Das System wirkt sich positiv auf die Produktivität und den Durchsatz der gesamten Brechanlage aus.

Es wird erwartet, dass diese Initiative eine hohe Rendite auf das eingesetzte Kapital bringt. Die Kapitalkosten von 18 Millionen kanadischen Dollar, basierend auf 14 Millionen Tonnen, die pro Jahr verarbeitet werden, betragen 0,04 kanadische Dollar pro Millionen Tonnen. Es wird erwartet, dass die jährliche Goldproduktion durch die Schälsiebanlage um 15 % gesteigert werden kann.

Dies und andere Prozessverbesserungen sollten die nachhaltigen Gesamtkosten bei Eagle von 1.225 bis 1.425 Dollar pro Unze Gold auf etwa 1.000 Dollar pro Unze senken.

Die Reserve von Eagle beläuft sich auf 2,5 Millionen Unzen Gold und die Lebensdauer der Mine beträgt etwa 10 Jahre. Die zugrunde liegende Lagerstätte ist jedoch in der Tiefe und entlang des Projekts offen. Außerdem besteht auf dem umliegenden Grundstück Dublin Gulch ein beträchtliches Explorationspotenzial.

Project 2040 ist eine weitere Initiative zur Verlängerung der Lebensdauer von Eagle bis zum Jahr 2040. Dies sollte leicht zu erreichen sein. Die Eagle-Grube ist derzeit bis in eine Tiefe von 350 Metern geplant. Jüngste Tiefbohrungen haben eindeutig gezeigt, dass sich die Goldmineralisierung bis in eine Tiefe von über 800 Metern erstreckt.

Mein Kollege Byron King, ein ausgebildeter Geologe, besuchte den Eagle-Standort im Juli 2016. Er prüfte die Geologie und empfahl die Aktie damals, weit vor der kommerziellen Produktion. Er sieht ein erhebliches Aufwärtspotenzial während der Lebensdauer der Mine.

Unsere Prognose für den freien Cashflow im Jahr 2023 liegt bei etwa 130 Millionen kanadischen Dollar. Natürlich ist der Goldpreis der wichtigste Treiber des freien Cashflows. Aber ein Preis im unteren Bereich von 2.000 Dollar pro Unze bringt Sie ans Ziel.

Ein stärkeres Preisumfeld für kleine, aufstrebende Goldproduzenten könnte die Bewertung von Victoria auf das Zwanzigfache des freien Cashflows ansteigen lassen. In diesem Fall hätte Victoria eine Marktkapitalisierung von fast 2,6 Milliarden kanadischen Dollar, was 300 Prozent über der aktuellen Marktkapitalisierung liegt.

Daraus ergibt sich ein Kursziel von 31 Dollar für die in den USA notierten Aktien von Victoria, die derzeit bei 7,90 Dollar gehandelt werden.

Wenn sich Gold in den kommenden Jahren so gut entwickelt, wie wir erwarten, dann ist es realistisch, dass die Aktien von Victoria Gold über einen Zeitraum von mehreren Jahren um ein Vielfaches des heutigen Kurses steigen.

Und angesichts des Cashflow-Potenzials der Eagle-Goldmine sowie des nahe gelegenen Explorationspotenzials würde es uns nicht überraschen, wenn ein mittelgroßer Goldproduzent Victoria mit einem beträchtlichen Aufschlag erwerben würde.

Unsere Empfehlung:

Kaufen Sie Victoria Gold (OTC: VITFF) bis zu einem Kurs von 9 Dollar.

Viel Glück bei diesem Trade!

Portfolio-Update

***Kinross Gold (KGC)

Im Juli haben wir Kinross Gold (NYSE: KGC) empfohlen. Das Unternehmen besitzt ein Portfolio von zuverlässig produzierenden Goldminen und Projekten in den USA, Kanada, Brasilien, Mauretanien, Chile und Ghana.

KGC ist nach wie vor einer der günstigsten großen Goldproduzenten. Viele Analysten ignorieren oder kritisieren die Aktie, aber ihr Abschlag spiegelt die vergangenen Herausforderungen von Kinross mehr als wider. Auf der Grundlage von Schätzungen der Einnahmen und des Cashflows wird Kinross mit einem Abschlag von 50 Prozent gegenüber größeren Produzenten wie Agnico Eagle und Newmont gehandelt.

Wenn das Unternehmen nicht übernommen wird, könnte KGC bei der nächsten Goldpreiserholung zusammen mit dem gesamten Sektor stark ansteigen.

Die am 27. Juli gemeldeten Ergebnisse von Kinross für das zweite Quartal waren besser als erwartet und lösten eine Rallye bei der Aktie aus. Die Goldäquivalentproduktion betrug im Quartal 453.978 Unzen. Die nachhaltigen Gesamtkosten betrugen 1.341 Dollar pro Unze. Der Cashflow sah trotz der höheren Produktionskosten gut aus.

Die Prognosen des Managements sehen eine deutliche Produktionssteigerung in der zweiten Jahreshälfte vor, die in erster Linie von Paracatu, Tasiast und La Coipa getragen wird. Das Unternehmen geht davon aus, dass es am unteren Ende seiner Produktionsprognose für 2022 liegen wird, was hauptsächlich auf vorübergehende Verzögerungen beim Hochfahren der Produktion in La Coipa zurückzuführen ist.

Die langfristige Prognose beinhaltet eine durchschnittliche Produktion von zwei Millionen Unzen Goldäquivalent pro Jahr für den Rest des Jahrzehnts.

Kinross Gold (KGC) ist ein Kauf bei einem Kurs von bis zu 4 Dollar.

***Gold Fields (GFI)

Im Juni empfahlen wir Gold Fields (NYSE: GFI), einen weltweit diversifizierten Goldproduzenten mit neun aktiven Minen in Australien, Chile, Ghana, Peru und Südafrika. Mit rund 2,3 Millionen Unzen Goldäquivalent pro Jahr aus 10 Minen ist das Unternehmen ein großer Produzent. Das Unternehmen verfügt über 47,4 Millionen Unzen Goldreserven und 474 Millionen Pfund Kupferreserven.

GFI gab am 31. Mai nach der Ankündigung eines Übernahmeangebots für Yamana Gold stark nach.

Während eines Großteils der Unternehmensgeschichte befanden sich die wichtigsten Vermögenswerte von Gold Fields in Südafrika. Die hohen politischen Risiken Südafrikas und die erschöpften Minen haben die Industrie, einschließlich Gold Fields, jedoch dazu veranlasst, Gewinne außerhalb des Landes zu reinvestieren.

Das fusionierte Unternehmen kann mindestens 40 Millionen Dollar pro Jahr an überflüssigen Gemeinkosten und durch Synergien einsparen. Größere Dimensionen werden sich in einem inflationären Umfeld für Arbeitskräfte, Minenmaschinen und Mühlenausrüstung positiv auf die Kosten auswirken.

Die Cashflow-Profile der beiden Unternehmen passen gut zueinander. Gold Fields hat ein langsameres Wachstumsprofil und einen höheren freien Cashflow. Yamana verfügt über attraktive Wachstumsprojekte, die von dem freien Cashflow profitieren würden, der durch die reifen Vermögenswerte von GFI freigesetzt wird.

Am 4. August teilte Golf Fields mit, dass es einen Anstieg seines Halbjahresgewinns um 33 Prozent erwartet. Höhere Goldpreise und eine gesteigerte Produktion helfen, aber das Management warnte, dass die steigende Inflation die Kosten in die Höhe treibt.

GFI könnte bis Ende 2022 wieder auf 15 Dollar steigen.

Gold Fields (NYSE: GFI) ist ein Kauf bei einem Kurs von bis zu 11 Dollar.

***Torex Gold (TORXF)

Im Mai veröffentlichten wir unsere zweite Kaufempfehlung für Torex Gold Resources (OTC: TORXF). Torex betreibt den Bergbaukomplex El Limón Guajes (ELG). ELG verfügt über einen Tagebaubetrieb und unterirdische Minenzonen.

Die geringere Produktion bei ELG wird ab 2024 durch die neue Goldproduktion von Media Luna ersetzt. Die Machbarkeitsstudie des Projekts ergab einen Kapitalwert nach Steuern (5 Prozent) von 949 Millionen Dollar und einen internen Zinsfuß von 25 Prozent.

Im zweiten Quartal produzierte Torex 123.180 Unzen. Das Management bekräftigte die Prognose für das Jahr 2022 von 430.000 bis 470.000 Unzen. In der Pressemitteilung wird auch erwähnt, dass das Projekt Media Luna auf Kurs ist. Die Erschließung des Guajes-Tunnels ist auf mehr als 2.100 Meter vorangeschritten, wobei im Juni eine durchschnittliche Förderrate von 6,7 Metern pro Tag erreicht wurde.

Die Quartalsergebnisse, die am 3. August veröffentlicht wurden, waren gut. Die Cash-Kosten betrugen nur 703 Dollar pro Unze und die Gesamtkosten 911 Dollar pro Unze, was eine Verbesserung gegenüber den Ergebnissen des 1. Quartals darstellt. Für das gesamte Jahr 2022 rechnet das Management mit Gesamtkosten von 1.025 Dollar pro Unze.

Torex Gold Resources (TORXF) ist ein Kauf bis 11 Dollar.

***Seabridge Gold (SA)

Im April haben wir Seabridge Gold (NYSE: SA) empfohlen. Das Unternehmen ist Eigentümer des KSM-Projekts, das sich in einer Bergbau-Region von British Columbia befindet. Es befindet sich in der Nähe von Infrastruktur und Häfen. KSM ist eines der attraktivsten Gold-Kupfer-Akquisitionsziele der Welt.

Am 28. Juni veröffentlichte Seabridge die Ergebnisse einer aktualisierten vorläufigen Machbarkeitsstudie für das KSM-Projekt. Die Highlights sind:

- Die geschätzte jährliche Goldproduktion steigt um 90 Prozent auf mehr als 1 Million Unzen über 33 Jahre;

- Der Nettogegenwartswert nach Steuern (unter Verwendung eines Abzinsungssatzes von 5 Prozent) steigt um 426 Prozent auf 7,9 Milliarden Dollar und die Amortisationsdauer der Vorabinvestitionen sinkt um 46 Prozent auf 3,7 Jahre;

- Die Betriebskosten im Basisfall werden auf 275 Dollar pro produzierter Unze Gold nach Abzug von Kupfer-, Silber- und Molybdängutschriften geschätzt; und

- Reserven von 47,3 Millionen Unzen Gold, 7,3 Milliarden Pfund Kupfer, 160 Millionen Unzen Silber und 385 Millionen Pfund Molybdän.

Am 3. August gab Seabridge die Ergebnisse einer Preliminary Economic Assessment (PEA)-Studie für eine potenzielle kupferreiche Untertagemine bei KSM bekannt. Bei dieser PEA handelt es sich größtenteils um einen unterirdischen Block-Höhlen-Bergbaubetrieb, der durch einen kleinen Tagebau ergänzt wird. Der Betrieb ist für 39 Jahre geplant, wobei eine Spitzenproduktion von 170.000 Tonnen pro Tag erreicht werden soll. Diese PEA unterstreicht das Potenzial von KSM, mehr Kupfer zu produzieren als in der vorläufigen Machbarkeitsstudie vom Juni enthalten ist.

Seabridge Gold (SA) ist bei einem Kurs von bis zu 23 Dollar ein Kauf.

***Wesdome Gold Mines (WDOFF)

Wesdome Gold Mines (OTC: WDOFF), das Thema unserer März-Ausgabe, besitzt zwei produzierende Untertage-Goldanlagen: Eagle River und Kiena.

Eagle River, das sich in Ontario befindet, produziert etwa 100.000 Unzen Gold pro Jahr. Sein Reservengehalt ist mit 13,4 Gramm je Tonne Gold außergewöhnlich hoch. Ein hoher Reservengehalt bedeutet, dass die Gewinnspannen sehr hoch sind. Das aus Eagle River geförderte Erz weist nach dem Durchlaufen der Mühle eine ungewöhnlich hohe Goldkonzentration auf.

Bei Kiena in Quebec handelt es sich um einen vollständig genehmigten Untertagebau- und Verarbeitungsbetrieb. Wesdome hat vor kurzem die Produktion bei Kiena wieder aufgenommen. Kiena hat auch einen hohen Reservengehalt von 11,9 Gramm je Tonne.

Das Ziel des Managements ist es, Kanadas nächste Goldmine mit einer Produktion von über 200.000 Unzen aus den beiden Minen aufzubauen.

Wesdome verfügt sowohl über die Infrastruktur als auch über die Erzgehalte, um in den nächsten zehn Jahren zu den Goldbergbauunternehmen mit den höchsten Margen zu gehören.

Am 10. August gab Wesdome die Quartalsergebnisse für das zweite Quartal bekannt. Sie waren aufgrund von Problemen in der Lieferkette und im Betrieb enttäuschend.

Bei Eagle River wurde die Produktion aufgrund eines Herstellungsfehlers eines Förderseils und eines Ausfalls eines Laugungstanks unterbrochen. Inzwischen läuft die Produktion wieder. Der Erzgehalt bei Eagle River lag im Quartal bei durchschnittlich 9,6 Gramm je Tonne und damit unter dem für 2022 erwarteten Gehalt von 12,1-13,4 Gramm je Tonne.

Bei Kiena wirkte sich die verspätete Lieferung der Untertageausrüstung negativ auf die Erschließungsraten aus. Außerdem gibt es Probleme bei der Fertigstellung der Pastenverfüllungsanlage.

Das Management senkte die Produktionsprognose für 2022 und erhöhte die Prognose für die nachhaltigen Gesamtkosten. Dies ist für die Aktionäre enttäuschend. Keines dieser Probleme scheint jedoch den Wert von Wesdome dauerhaft beeinträchtigt zu haben. Sie haben lediglich die Realisierung dieses Wertes verzögert.

Wir stufen diese Position auf „Halten“ um, sehen aber ein erhebliches Erholungspotenzial für die Aktie bis Ende 2022.

Halten Sie Ihre Position in Wesdome Gold Mines (WDOFF).

Im November haben wir Argonaut Gold (OTC: ARNGF) empfohlen. El Castillo und La Colorada, die sich in Mexiko befinden, sind die beiden wichtigsten Produktionsstätten von Argonaut. Sie produzieren Gold zu Cash-Kosten im Bereich von 800 bis 1.000 Dollar pro Unze im Tagebaubetrieb mit Haufenlaugung.

Das Portfolio von Argonaut umfasst ein hochgradiges Tagebaugoldprojekt mit dem Potenzial, es in den Untergrund zu verlegen: Magino.

Im Juni erhielten wir die lang erwartete Nachricht über die Kapitalerhöhung zur Finanzierung der Fertigstellung von Magino. Leider handelte es sich dabei um ein Aktienangebot mit hohem Verwässerungseffekt: 434 Millionen neue Stammaktien zu einem Preis von 0,45 kanadische Dollar pro Aktie. Der Bruttoerlös belief sich auf 195 Millionen kanadische Dollar.

Das Angebot wurde am 5. Juli abgeschlossen. Argonaut hat nun etwa 767 Millionen Aktien im Umlauf. Das ist mehr als das Doppelte der Zahl der Argonaut-Aktien von 333 Millionen im März 2022. Dieses Angebot war für die bestehenden Aktionäre kostspielig, um eine kurzfristige finanzielle Notlage zu vermeiden. Die neuen Aktien werden die Aktie in Zukunft belasten.

Wir werden Argonaut in naher Zukunft bei einem besseren Goldpreisumfeld verkaufen. In der Zwischenzeit sind andere Positionen bessere Kaufgelegenheiten, um auf eine Erholung des Goldpreises zu setzen.

Halten Sie Ihre Position in Argonaut Gold (OTC: ARNGF).

Das war’s für diesen Monat mit dem Update… Wir werden weitere Kurzmeldungen senden, wenn Handlungsbedarf besteht. Andernfalls erscheint Ihr nächster Gold Alert am 16. September.

Vielen Dank, dass Sie unsere Publikation abonniert haben.

Chefanalyst, Jim Richards Strategische Investments Pro