Liebe Leser von Strategische Investments Pro,

herzlich willkommen zur neuesten Ausgabe des Crash Alert, einem der Vorteile, die Sie als Mitglied von Strategische Investments Pro genießen.

Die EU und Russland befinden sich in einem regelrechten Wirtschaftskrieg.

Reuters berichtete heute Morgen, dass die Europäische Kommission „vorgeschlagen hat, die Lieferungen von russischem Rohöl innerhalb von sechs Monaten und von raffinierten Produkten bis Ende 2022 einzustellen“. Die Rohölpreise der Sorte Brent stiegen nach dieser Nachricht um 3% auf 108 Dollar pro Barrel.

Auch Russland scheint sich auf einen langen Wirtschaftskrieg einzustellen. Wladimir Putin unterzeichnete am Dienstag ein Dekret, „das die Ausfuhr von Produkten und Rohstoffen an Personen und Einrichtungen verbietet, die auf einer Sanktionsliste stehen, die er innerhalb von 10 Tagen von der Regierung erstellen lässt.“ Dieses Dekret wird die Volatilität der Rohstoffpreise verstärken. Russland kann jederzeit die Exporte stoppen oder Verträge mit sanktionierten Unternehmen kündigen.

Die Staats- und Regierungschefs der USA und der EU hätten auf die russische Invasion reagieren können, indem sie alles unternommen hätten, um die Förderung von Öl, Gas und anderen Rohstoffen im Westen zu beschleunigen. Leider haben sie das nicht getan, abgesehen von ein paar vorübergehenden Wermutstopfen, wie z. B. Zahlungen für die Umleitung von Flüssiggaslieferungen aus Asien nach Europa.

Sie wollen es nicht zugeben, aber die radikale Umweltbewegung hat dazu beigetragen, dass Putin in einem Wirtschaftskrieg ein Druckmittel hat. Sie hat hart daran gearbeitet, die Energieproduktion im Westen einzuschränken. Ohne eine beherrschende Stellung bei den weltweiten Öl-, Gas- und Metallexporten wäre Russlands wirtschaftliche und militärische Macht nur ein Bruchteil dessen, was sie heute ist. Es ist weitaus klüger, Russland wirtschaftlich zu schwächen, indem man seinen Einfluss durch weitere Bohrungen und Bergbau aushöhlt, als eine Eskalation bis hin zu einem Atomkrieg zu riskieren. Aber dem Westen fehlt es derzeit an umsichtiger Führung.

Der Wirtschaftskrieg zwischen der EU und Russland betrifft auch die Vereinigten Staaten. Diese Entwicklungen wirken sich negativ auf die künftigen Gewinne der westlichen Industrieunternehmen aus. Die Versorgung mit Energie und Rohstoffen wird vorerst knapp und teuer bleiben.

Unterdessen sind die Staatsoberhäupter und die Federal Reserve kurz davor, auf die gemeldete Inflation zu überreagieren, nachdem sie über ein Jahr lang zu wenig darauf reagiert haben. Die Führung des Offenmarktausschusses der Notenbank (FOMC) ist genauso ahnungslos und reagiert genauso spät wie die politische Arena.

Gestern Nachmittag hob der FOMC die Zinssätze um 50 Basispunkte an und kündigte einen Plan zur raschen Reduzierung seiner Bilanz an. Diese Kombination wird sich anfühlen wie eine Vollbremsung in einer sich bereits rapide abschwächenden Wirtschaft. Die Fed kann die Inflation wieder senken, aber wahrscheinlich nicht, ohne eine Rezession oder zumindest eine erhebliche Verlangsamung des Wirtschaftswachstums zu riskieren. Die Triebkräfte der US-Wirtschaft, einschließlich des Vermögenseffekts durch Hauspreissteigerungen und Kapitalgewinne bei Aktien, haben an Kraft verloren.

Die USA verfügen über Industrieunternehmen von Weltrang und eine Vielzahl von Innovationen. Aber ein so großer Teil der Wirtschaft ist von der Inflation der Vermögenspreise abhängig geworden, dass die Einnahmen trotzdem schrumpfen werden.

Und schließlich wird Chinas idiotische „Null-Covid“-Politik fortgesetzt. Die Abriegelung von Städten hat verheerende Auswirkungen auf die globale industrielle Lieferkette.

„Selbst wenn die Abriegelungen bald aufgehoben werden“, berichtet das Wall Street Journal, „könnten die Auswirkungen noch monatelang zu spüren sein, da viele der Frachtschiffe, die derzeit vor Shanghai warten, sich auf den Weg in die USA machen werden, wo die Häfen nach monatelanger Überlastung allmählich wieder in Betrieb gehen.“

Der Industriezulieferer W.W. Grainger rechnet damit, dass sich die Stillstände in den kommenden Monaten auf die Lieferketten auswirken werden. Grainger hat seit Mitte 2021 die Lagerbestände erhöht, um die Versorgung aufrechtzuerhalten.

Hersteller und Händler stellen von „Just-in-Time“-Bestandsführungssystemen auf „Just-in-Case“-Bestandsführungsphilosophien um. Das Ergebnis wird sein:

– höhere Bestände, die sich nur langsam umschlagen;

– geringere Renditen auf das investierte Kapital aufgrund höherer Kapitalbasis; und

– höherer Finanzierungsbedarf bei den Banken zur Finanzierung der Lagerbestände.

Selbst wenn China seine Null-Covid-Politik aufgibt, wird die Entwicklung weg von der Globalisierung und hin zu kürzeren, weniger komplexen Lieferketten die Renditen der Unternehmen senken und die Gewinnspannen schrumpfen lassen.

Die Aussicht auf niedrigere Dividenden und Aktienrückkäufe für die Aktionäre von Industrieunternehmen ist in diesem Sektor gerade erst eingepreist.

Die Erträge des S&P-Industriesektors haben gerade erst begonnen, zu schrumpfen.

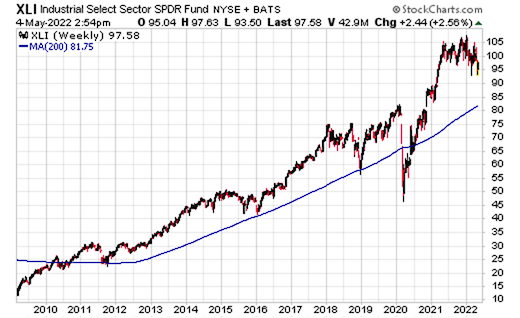

Angesichts der gestrigen FOMC-Ankündigung empfehlen wir Puts auf den Industrials Select Sector SPDR Fund (NYSE: XLI). Er enthält die 72 Aktien, die im S&P 500 als Unternehmen des Industriesektors eingestuft werden.

Die folgenden Branchen sind vertreten: Luft- und Raumfahrt und Verteidigung, Industriekonglomerate, Schifffahrt, Transportinfrastruktur, Maschinen, Straßen- und Schienenverkehr, Luftfracht und Logistik, gewerbliche Dienstleistungen und Zulieferer, freiberufliche Dienstleistungen, elektrische Ausrüstungen, Bau- und Ingenieurwesen, Handelsunternehmen und Vertriebsgesellschaften, Fluggesellschaften und Bauprodukte.

Hier ist ein langfristiges Diagramm. Beachten Sie, dass sich der gleitende 200-Wochen-Durchschnitt im unteren 80-Dollar-Bereich befindet und unserer Meinung nach innerhalb von ein oder zwei Monaten erreicht werden könnte:

– 5,4% Union Pacific

– 5,2% Raytheon Technologies

– 4,9% Honeywell International

– 4,7% United Parcel Service

– 4,2% Caterpillar

– 4,0% Deere

– 3,8% Lockheed Martin

– 3,1% General Electric

– 3.1% 3M

– 3,1% Boeing

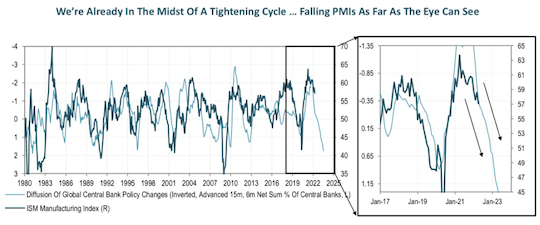

Wie Sie sich vorstellen können, sind die meisten Unternehmen im XLI stark zyklisch. Das heißt, wenn der ISM Manufacturing Index nach einem zyklischen Höchststand zu fallen beginnt, bekommen die Anleger Angst und ziehen sich aus zyklischen Aktien zurück.

Wir haben das ganze Jahr über in Strategische Investments Pro davor gewarnt, dass der ISM Manufacturing Index im Jahr 2022 stark fallen würde.

Der ISM-Index der USA fiel von 57,1 im März auf 55,4 im April. Weitere Einzelheiten und ein Diagramm finden Sie unter diesem Link zur Website von Trading Economics.

Für diejenigen, die sich die Mühe machen, nachzuschauen, gibt es überwältigende Hinweise darauf, dass der ISM-Index weiter fallen wird. Dieses Schaubild von Michael Kantrowitz, Chef-Anlagestratege bei Piper Sandler, zeigt, wie Veränderungen in der Zentralbankpolitik die Entwicklung des ISM-Index vorausgesagt haben:

Jim ist nach wie vor der Meinung, dass die Fed ihre Politik angesichts einer sich abschwächenden Wirtschaft verschärft. Ein starker Rückgang des ISM in den kommenden Monaten steht im Einklang mit seiner Einschätzung.

Industrieunternehmen müssen 2022 mit geringeren Gewinnmargen rechnen.

Die Nettogewinnschätzungen für den Industriesektor des S&P 500 haben sich im April ins Negative gedreht.

Die erwarteten Gewinne des Sektors halten sich, aber nur, weil die meisten Analysten weiterhin ein starkes globales BIP-Wachstum bis Anfang 2023 erwarten. Die Wahrscheinlichkeit einer globalen Rezession steigt rapide an. Die Gewinnmargen haben zwar schon vor einiger Zeit ihren Höhepunkt erreicht, befinden sich aber immer noch auf einem 15-Jahres-Hoch.

Das vorläufige Kurs-Gewinn-Verhältnis (KGV) des Industriesektors von fast 19 bietet wenig Bewertungsunterstützung, insbesondere wenn die Schätzungen für die Zukunft fallen. Wir sehen ein Abwärtsrisiko von 30 % für die Gewinnschätzungen im Industriesektor. Daraus ergibt sich ein bereinigtes Kurs-Gewinn-Verhältnis von 27.

Die letzten beiden Male, als der Industriesektor rasche negative Veränderungen bei den Gewinnschätzungen verzeichnete, waren 2012 und 2019. Damals wurde der Sektor näher am 15-fachen der Gewinne gehandelt. Wenn wir also auf eine Verlangsamung des Industriesektors in der zweiten Jahreshälfte 2022 zusteuern, ergibt sich aus den Gewinnrevisionen und dem Rückgang des KGV ein Abwärtspotenzial von 45 % für XLI oder ein Kursziel von fast 52 Dollar.

Wenn XLI bis Juli nur einen Teil des Weges bis zu unserem Ziel schafft, ist das Aufwärtspotenzial in diesem Handel beträchtlich.

***Unser Trade: „Kauf zum Eröffnen“ XLI Juli 2022 $95 Put-Option bis zu einem Preis von 3,00 Dollar pro Kontrakt.

Wenn Sie eine Limit-Order bei 3,00 Dollar platzieren, sollte Ihr Auftrag ausgeführt werden.

Wenn XLB bis zum 15. Juli 2022 auf 89 Dollar fällt, würden diese Puts bei einer Kostenbasis von 3,00 Dollar 100 % einbringen.

Ein Rückgang auf 91 Dollar innerhalb des nächsten Monats könnte einen Gewinn von 80 % bringen.

Hinweis zum Risiko: Optionsgeschäfte können volatil sein und bergen ein hohes Risiko. Obwohl diese Ideen gut recherchiert sind, ist nichts garantiert. Verwenden Sie nur Geld von dem Sie es sich leisten könnten es zu verlieren und spekulieren Sie nicht auf Kredit. Und denken Sie daran, dass Sie selbst entscheiden können, wie viel Sie in jeden Trade investieren möchten. Achten Sie darauf, Ihr Risiko zu streuen und nicht Ihr gesamtes Geld in einen einzigen Trade zu stecken.

So kaufen Sie die Optionen: Um die XLI-Option zu eröffnen, gehen Sie zunächst zu Ihrem Broker (bspw. Lynx-Broker). Dort suchen Sie über das Kürzel XLI das zugrundeliegende Wertpapier. Möglicherweise erhalten sie mehrere Treffer, da XLI an verschiedenen Börsenplätzen gehandelt wird. Wählen Sie den Börsenplatz ARCA.

Anschließend klicken Sie auf Optionskette. Dann werden Ihnen alle verfügbaren Optionen angezeigt. Wählen Sie zunächst das Fälligkeitsdatum Juli 2022. Wählen Sie dann die $95 Put-Option. Dort können Sie die Limit-Order platzieren, um sicherzustellen, dass Sie höchstens 3 Dollar für das Wertpapier bezahlen.

Viel Glück bei diesem Trade!

Portfolio-Update

Nach dem Verkauf der XLB-Puts am 24. Januar und der XLY-Puts am 25. Februar haben wir nur noch unseren zweiten XLB-Trade sowie den iSharesGermany (EWG) Trade.

Mit vier Gewinnern in Folge haben wir einen guten Start in den Crash Alert hingelegt. Puts auf XRT, ARKK, XLB und XLY haben alle mit schönen Gewinnen über kurze Zeiträume abgeschlossen.

Denken Sie daran, dass selbst wenn wir uns in der Anfangsphase eines Bärenmarktes befinden, Bärenmarktrallyes sehr stark und kräftig sein können. Riskieren Sie bei diesen Geschäften nur Geld, das Sie sich leisten können zu verlieren.

Nicht alle unsere Trades werden Gewinner sein. Wir streben jedoch an, dass diese Put-Trades eine erfolgreiche Absicherung in einem diversifizierten Portfolio darstellen, das Barmittel, Anleihen, Edelmetalle, Immobilien und sorgfältig ausgewählte Aktien umfasst, die Sie langfristig halten möchten.

***Materials Select Sector SPDR Fund (XLB) Juni 2022 $87 Puts

In der Meldung vom 8. April haben wir Puts auf den Materials Select Sector SPDR Fund (NYSE: XLB) empfohlen. Er enthält die 28 Aktien, die im S&P 500 als Unternehmen des Grundstoffsektors klassifiziert sind.

Die folgenden Branchen sind vertreten: Chemie, Metalle und Bergbau, Papier- und Forstprodukte, Behälter und Verpackungen sowie Baumaterialien.

Die meisten Unternehmen im XLB sind stark zyklisch. Das heißt, wenn der ISM Manufacturing Index nach einem zyklischen Höchststand zu fallen beginnt, bekommen die Anleger Angst und ziehen sich aus zyklischen Aktien zurück.

Chemieunternehmen sind von höheren Preisen für kohlenwasserstoffbasierte Rohstoffe (Öl und Erdgas) abhängig.

Unserer Meinung nach besteht insbesondere für Chemieunternehmen die Gefahr, dass sie Mitte bis Ende 2022 niedrigere Margen, unerwünschte Lagerbestände und geringere Absatzmengen verzeichnen.

Ein Stagflationsumfeld, das zum Teil durch hohe Erdöl- und Erdgaspreise bedingt ist, wirkt sich negativ auf die Chemieaktien aus.

Wir haben noch mehr als einen Monat Zeit für diese Position und empfehlen, sie vorerst zu halten. Achten Sie aber jederzeit auf einen Verkaufsalarm.

Halten Sie die XLB Juni 2022 87 Dollar Put-Option.

***iShares Deutschland (EWG) Juli 2022 $27,75 Puts

In der Meldung vom 29. März haben wir Puts auf den iShares MSCI Germany ETF (NYSE: EWG) empfohlen. Die darin enthaltenen Aktien sind von der Schwäche des Welthandels betroffen. Zu den wichtigsten Beständen von EWG gehören viele Industrieunternehmen und Konsumgüter- und Finanzwerte, die bei einem Wirtschaftsabschwung fallen würden.

EWG hält auch Aktien von Versorgungsunternehmen. Sie sind schlecht geeignet, um mit den lähmenden Erdgaspreisen und den Auswirkungen auf die Stromrechnungen der Kunden umzugehen.

Deutsche Banken und Versicherungen haben während der endlosen Nullzinspolitik der Europäischen Zentralbank versucht, mit einer Hungerkur von Zinserträgen zu überleben.

Die Gewinnmargen der deutschen Unternehmen sind noch lange nicht ausgeschöpft. Auch die Nettogewinnschätzungen für die Aktien im EWG sind in den letzten Monaten tendenziell gesunken. Negative Gewinnschätzungen sind ein starker Abwärtsdruck auf Aktien.

Deutschlands Wirtschaft ist zwischen dem Wunsch, Russland für seine Invasion in der Ukraine zu sanktionieren und der Gefahr des Verlusts russischer Energie gefangen.

Wie bereits erwähnt, verschärft sich der Wirtschaftskrieg zwischen der EU und Russland.

Da die Gewinnmargen der deutschen Unternehmen fast ein Rekordhoch erreicht haben und das Land von einer schweren Stagflation bedroht ist, hat EWG mehr Abwärtspotenzial.

Halten Sie die EWG Juli 2022 27,75 Dollar Put-Option

.

Das war’s für diesen Monat mit dem Update. Wir werden weitere Verkaufswarnungen versenden, sobald die Bedingungen dies rechtfertigen. Halten Sie Ausschau nach unserem nächsten Crash Alert im Juni.

Vielen Dank, dass Sie Mitglied von Strategische Investments Pro sind. Mit freundlichen Grüßen

Jim Rickards & Dan Amoss

Chefanalyst, Jim Richards Strategische Investments Pro