Liebe Leser von Strategische Investments Pro,

Die Stimmung im Goldminensektor ist so schlecht wie seit Jahren nicht mehr.

Der Verkaufsdruck ist unerbittlich. Einige Anleger scheinen zu befürchten, dass die Goldpreise weiter fallen oder über Jahre hinweg niedrig bleiben werden. Sie befürchten, dass die heutigen hohen Gewinnmargen im Goldminensektor verschwinden werden.

Ich gehe davon aus, dass sich der Goldpreis bald erholen und in den kommenden Jahren neue Höchststände erreichen wird.

Der Goldpreis hat fast zwei Jahre damit verbracht, den aktuellen Straffungszyklus der Fed einzupreisen. In dem Moment, in dem die Fed eine Pause bei den Zinserhöhungen signalisiert, wird die Nachfrage nach Gold steigen. Zu diesem Zeitpunkt werden sich die Verkäufer nur ungern von dem Gold trennen, das sie derzeit halten. In diesem Fall würden die Preise steigen, um den Markt wieder ins Gleichgewicht zu bringen.

Es könnte jedoch am besten sein, schon vor der Zinspause der Fed zu kaufen. Der Goldpreis könnte bereits Monate vor einer Zinspause seinen Tiefpunkt erreichen. In vergangenen Straffungszyklen der Fed gehörte Gold zu den ersten Märkten, die eine Änderung der Fed-Politik vorwegnahmen.

Wir werden es erst im Nachhinein mit Sicherheit wissen. Deshalb ist jetzt ein guter Zeitpunkt, um sich vorzubereiten und Goldpositionen aufzustocken.

Wenn Anleger das Bedürfnis haben, Barmittel zu beschaffen, während die Fed die Geldpolitik strafft, gibt es neben Gold und Goldaktien noch viele andere offensichtliche Geldquellen. Bedenken Sie die Tatsache, dass die gängigen Indexfonds und ETFs viel größer sind als der Goldsektor.

Die beiden größten Goldminen-ETFs, die unter den Tickersymbolen GDX und GDXJ gehandelt werden, haben Abflüsse verzeichnet.

GDX enthält Bergbauunternehmen mit größerer Marktkapitalisierung. Nach Angaben von VettaFi verzeichnete GDX im vergangenen Jahr Abflüsse in Höhe von mehr als 1 Milliarde Dollar. Das investierte Vermögen beläuft sich derzeit auf 10,5 Milliarden Dollar.

GDXJ enthält eine Mischung von Bergbauunternehmen mit mittlerer Marktkapitalisierung, kleinen Produzenten und jungen Unternehmen in der Entwicklungsphase. Dieser ETF verzeichnete im vergangenen Jahr Abflüsse in Höhe von 360 Millionen Dollar bei einem investierten Vermögen von 3,2 Milliarden Dollar.

Vergleichen Sie dies mit zwei beliebten ETFs. SPY bildet den S&P 500 ab und hat ein verwaltetes Vermögen von 347 Milliarden Dollar. QQQ bildet den NASDAQ 100 ab und verfügt über ein verwaltetes Vermögen von 158 Milliarden Dollar. Das ist nur eine kleine Auswahl.

Wir glauben, dass der Goldmarkt vor einem gewaltigen Aufschwung steht. Deshalb empfehlen wir heute ein weiteres Goldunternehmen, das einigen Lesern unserer Publikationen bereits bekannt sein dürfte.

Kinross Gold (NYSE: KGC) besitzt ein Portfolio von zuverlässig produzierenden Goldminen und Projekten in den USA, Kanada, Brasilien, Mauretanien, Chile und Ghana.

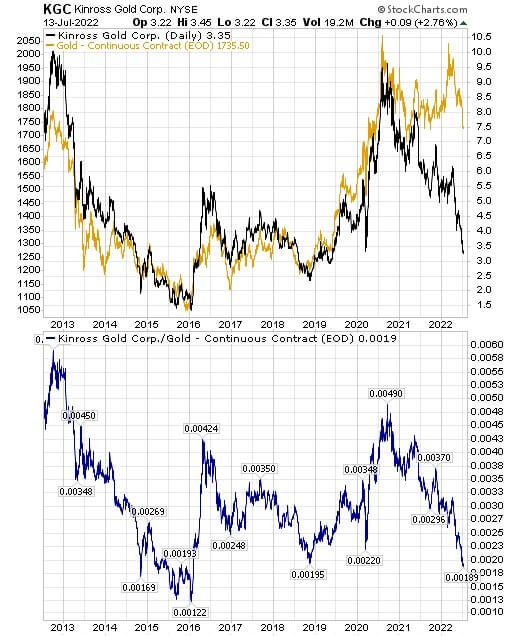

Dieses Diagramm zeigt, wie überverkauft KGC im Verhältnis zum Goldpreis geworden ist. KGC-Aktien sind in Schwarz dargestellt, was der rechten Skala entspricht. Gold ist goldfarben und entspricht der linken Skala.

Die blaue Linie zeigt das Verhältnis von KGC zum Goldpreis.

Wenn KGC zu seinem Zehnjahresdurchschnitt im Verhältnis zum Goldpreis zurückkehren würde, müsste sich die Aktie verdoppeln.

Mitte 2021 hat Kinross einen Rückschlag erlitten, der durch einen Brand in der Tasiast-Mühle verursacht wurde. Die geringere Produktion infolge dieses Vorfalls führte vorübergehend zu höheren Kosten, so dass die Gewinne von Kinross gegenüber dem Vorjahr zurückgingen. Tasiast produziert jedoch inzwischen wieder normal.

KGC ist nach wie vor einer der günstigsten großen Goldproduzenten. Viele Analysten ignorieren oder kritisieren die Aktie, aber ihr Abschlag spiegelt die vergangenen Herausforderungen von Kinross mehr als wider. Auf der Grundlage von Schätzungen der Einnahmen und des Cashflows wird Kinross mit einem Abschlag von 50 % gegenüber größeren Produzenten wie Agnico Eagle und Newmont gehandelt.

Im Dezember 2021 kündigte Kinross ein Übernahmeangebot für Great Bear Resources in Höhe von 1,4 Milliarden Dollar an. Das Projekt am Dixie Lake in Michigan von Great Bear befindet sich im produktiven Red-Lake-Bergbaugebiet in Ontario, Kanada.

Dem Markt gefiel diese Nachricht nicht und die KGC-Aktien fielen um mehr als 10 %. Es handelt sich um eine Übernahme mit hohem Risiko und hoher Chance, da für das Dixie-Projekt noch keine NI 43-101 Ressourcenstudie veröffentlicht wurde.

Kinross ist äußerst zuversichtlich, was die technische Machbarkeit des Dixie-Projekts betrifft. Das Unternehmen hat Dixie seit 2018 evaluiert. Analysten vermuten, dass Dixie förderbares Gold im Bereich von 20 Millionen Unzen enthalten könnte. Der Erzgehalt scheint sehr hoch zu sein, so dass Dixie in den späten 2020er Jahren zu einer der profitabelsten Goldminen in Kanada werden könnte.

Die Übernahme von Great Bear und seinem Dixie-Projekt wird ein Volltreffer sein, wenn die Goldpreise steigen, und sie wird den KGC-Aktionären letztlich einen großen Strom an freiem Cashflow bringen.

Vielleicht steht sogar schon die nächste Übernahme an. Barrick Gold (GOLD) könnte ein Gebot für Kinross abgeben, während die KGC-Aktien mit einem extremen Abschlag gegenüber den Aktien anderer Unternehmen gehandelt werden.

Die kanadische Zeitung The Globe and Mail berichtete Ende 2021, dass Barrick Gold bei der Erstellung eines Angebots für Great Bear weit fortgeschritten sei: „Zwei Quellen, die mit den Übernahmegesprächen vertraut sind, sagten, dass Great Bear erhebliches Interesse bei den großen Goldkonzernen geweckt hat, und zu diesen Bietern gehörte Barrick Gold Corp.“ Kinross kam Barrick Gold zuvor.

Barrick machte 2019 ein gewagtes Angebot für Newmont. Das Unternehmen machte jedoch einen Rückzieher und gründete schließlich das Joint Venture Nevada Gold Mines. Aggressive Angebote sind dem Board und dem CEO von Barrick also nicht fremd (solange sie einen Mehrwert für die Aktionäre schaffen).

Wenn es nicht übernommen wird, könnte KGC bei der nächsten Erholung des Goldpreises zusammen mit dem gesamten Sektor einen starken Aufschwung erleben.

Am 10. Mai meldete Kinross Ergebnisse für das erste Quartal, die den Erwartungen entsprachen. 2022 sollen 2,15 Millionen Unzen Goldäquivalent zu durchschnittlichen Kosten von 1.150 Dollar je Unze gefördert werden. Diese Kostenprognose liegt nur geringfügig über der von 2021, was in einem inflationären Umfeld positiv zu werten ist.

Die längerfristige Prognose sieht die Förderung von 2,3 Millionen Unzen im Jahr 2023, 2,1 Millionen Unzen im Jahr 2024 und durchschnittlich 2 Millionen Unzen für den Rest des Jahrzehnts vor.

Kinross wird die Ergebnisse des zweiten Quartals am 27. Juli veröffentlichen. Die Erwartungen an den Bericht sind sehr niedrig.

KGC ist so überverkauft, dass die Aktie bei einem Wiederanstieg des Goldpreises innerhalb weniger Monate um 50 Prozent steigen könnte.

Kaufen Sie Kinross Gold (KGC, ISIN: CA4969024047) bis zu 4 Dollar.

Viel Glück bei diesem Trade!

Portfolio-Update

***Gold Fields (GFI)

Im Juni empfahlen wir Gold Fields (NYSE: GFI), einen weltweit diversifizierten Goldproduzenten mit neun aktiven Minen in Australien, Chile, Ghana, Peru und Südafrika. Mit rund 2,3 Millionen Unzen Goldäquivalent pro Jahr aus 10 Minen ist das Unternehmen ein großer Produzent. Das Unternehmen verfügt über 47,4 Millionen Unzen Goldreserven und 474 Millionen Pfund Kupferreserven.

GFI gab am 31. Mai nach der Ankündigung eines Übernahmeangebots für Yamana Gold stark nach.

Während eines Großteils der Unternehmensgeschichte befanden sich die wichtigsten Vermögenswerte von Gold Fields in Südafrika. Die hohen politischen Risiken Südafrikas und die erschöpften Minen haben die Branche, einschließlich Gold Fields, jedoch dazu veranlasst, Gewinne außerhalb des Landes zu reinvestieren.

Das fusionierte Unternehmen kann mindestens 40 Millionen Dollar pro Jahr an überflüssigen Gemeinkosten und durch Synergien einsparen. Die Unternehmensgröße wird sich in einem inflationären Umfeld für Arbeitskräfte, Minenmaschinen und Ausrüstung positiv auf die Kosten auswirken.

Die Cashflow-Profile der beiden Unternehmen passen gut zueinander. Gold Fields hat ein langsameres Wachstumsprofil und einen höheren freien Cashflow. Yamana verfügt über attraktive Wachstumsprojekte, die von dem freien Cashflow profitieren würden, der durch die reifen Vermögenswerte von GFI abgeworfen wird.

GFI könnte sich bis Ende 2022 wieder auf 15 Dollar erholen.

Gold Fields (NYSE: GFI) ist ein Kauf bei einem Kurs von bis zu 11 Dollar.

***Torex Gold (TORXF)

Im Mai veröffentlichten wir unsere Kaufempfehlung für Torex Gold Resources (OTC: TORXF). Der produzierende Vermögenswert von Torex ist der Bergbaukomplex El Limón Guajes (ELG). ELG verfügt über einen Tagebaubetrieb und unterirdische Minenzonen.

Die geringere Produktion bei ELG wird ab 2024 durch die neue Goldproduktion von Media Luna ersetzt. Die Durchführbarkeitsstudie des Projekts ergab einen Kapitalwert nach Steuern (5 Prozent) von 949 Millionen Dollar und einen internen Zinsfuß von 25 Prozent.

Vorige Woche gab Torex für das zweite Quartal 2022 eine Goldproduktion von 123.180 Unzen bekannt. Das Management bekräftigte die Prognose für 2022 von 430.000 bis 470.000 Unzen. In der Pressemitteilung wurde auch erwähnt, dass das Projekt Media Luna auf Kurs ist. Die Erschließung des Guajes-Tunnels ist nun mehr als 2.100 Meter vorangeschritten, wobei im Juni eine durchschnittliche Vortriebsrate von 6,7 Metern pro Tag erreicht wurde.

Torex Gold Resources (TORXF) ist eine Kaufempfehlung bis 11 Dollar.

***Seabridge Gold (SA)

Im April haben wir Seabridge Gold (NYSE: SA) empfohlen. Das Unternehmen ist Eigentümer des KSM-Projekts, das sich in einer bergbaufreundlichen Region von British Columbia befindet. Es befindet sich in der Nähe von gut ausgebauter Infrastruktur und Häfen. KSM ist eines der attraktivsten Gold-Kupfer-Akquisitionsziele der Welt.

Am 28. Juni veröffentlichte Seabridge die Ergebnisse einer aktualisierten vorläufigen Machbarkeitsstudie („PFS“) für das KSM-Projekt. Zu den Highlights gehören:

• Die geschätzte jährliche Goldproduktion steigt um 90 Prozent auf mehr als 1 Million Unzen über 33 Jahre;

• Der Nettowert nach Steuern (unter Verwendung eines Abzinsungssatzes von 5 %) steigt um 426 Prozent auf 7,9 Milliarden Dollar, und die Amortisationsdauer der Vorabinvestitionen sinkt um 46 % auf 3,7 Jahre;

• Die Betriebskosten im Basisfall werden auf 275 Dollar je produzierter Unze Gold nach Abzug von Kupfer-, Silber- und Molybdän-Gutschriften geschätzt; und

• Reserven von 47,3 Millionen Unzen Gold, 7,3 Milliarden Pfund Kupfer, 160 Millionen Unzen Silber und 385 Millionen Pfund Molybdän.

Dies sind hervorragende Zahlen. Diese neue PFS zeigt einen nachhaltigeren und rentableren Bergbaubetrieb als die letzte PFS von 2016. Sie beinhaltet einen reinen Tagebauplan, der die Lagerstätten Mitchell, East Mitchell und Sulphurets einschließt. Der Erwerb der Tagebauressource East Mitchell und eine Ausweitung des geplanten Mühlendurchflusses haben den größten Teil der verbesserten Wirtschaftlichkeit des Projekts bewirkt.

CEO Rudi Fronk sagte: „Wir haben KSM für ein inflationäres Umfeld neu konzipiert. Die Themen für diese PFS sind Kapital- und Energieeffizienz. Der Minenplan ist vereinfacht, um das Gesamtkapital trotz der Inflation unter die Schätzungen für 2016 zu senken, indem wir das Betriebskapital reduzieren. Wir haben dies erreicht, indem wir die Erschließung der Untertagemine gestrichen haben, die auf zukünftige Jahre verschoben wird. Es wurden auch wichtige Schritte unternommen, um das Projekt unabhängiger von Öl zu machen, insbesondere von Dieselkraftstoff, sich extrem verteuert hat und wohl auch teuer bleiben wird. Wir haben dies erreicht, indem wir den Einsatz von kostengünstiger, umweltfreundlicher Energie aus Wasserkraft maximiert haben.“

Die auffallendste Zahl aus der PFS ist, dass die Gesamtinvestitionen mit 9,6 Milliarden Dollar immer noch enorm hoch sind. Diese Zahl ist aufgrund der Inflation und der Erweiterungspäne gestiegen, wurde jedoch durch die Streichung des Blockbruchbaus aus dem PFS-Plan ausgeglichen.

KSM wäre ein attraktives Projekt für einen ehrgeizigen Gold- oder Kupferförderer wie Barrick Gold oder Freeport-McMoRan. Und die Royalty- und Streaming-Unternehmen könnten zur Finanzierung der Vorabinvestitionen beitragen.

SA wurde neben anderen Goldaktien schwach gehandelt. Es ist immer noch ein Kauf, wenn Sie nicht bereits eine Position haben.

Seabridge Gold (SA) ist ein Kauf bei einem Kurs von bis zu 23 Dollar.

***Wesdome Gold Mines (WDOFF)

Wesdome Gold Mines (OTC: WDOFF), unsere Empfehlung aus dem Monat März, besitzt zwei produzierende Untertage-Goldanlagen: Eagle River und Kiena.

Eagle River, das sich in Ontario befindet, produziert etwa 100.000 Unzen Gold pro Jahr. Sein Reservegehalt ist mit 13,4 Gramm je Tonne Gold außergewöhnlich hoch. Ein hoher Reservegehalt bedeutet, dass die Gewinnmargen sehr hoch sind. Das aus Eagle River geförderte Erz weist nach dem Durchlaufen der Mühle eine ungewöhnlich hohe Goldkonzentration auf.

Bei Kiena in Quebec handelt es sich um einen vollständig genehmigten Untertagebau- und Verarbeitungsbetrieb. Wesdome hat vor kurzem die Produktion bei Kiena wieder aufgenommen. Kiena weist auch einen hohen Reservengehalt von 11,9 Gramm je Tonne auf.

Das Ziel des Managements ist es, Kanadas nächste Goldmine mit einer Produktion von über 200.000 Unzen aus den beiden Minen aufzubauen.

Wesdome verfügt sowohl über die Infrastruktur als auch über die Erzgehalte, um in den nächsten zehn Jahren zu den Goldbergbauunternehmen mit den höchsten Margen zu gehören.

Wesdome Gold Mines (WDOFF) ist eine Kaufempfehlung bis 14 Dollar.

***Metalla Royalty und Streaming (MTA)

Im Februar haben wir Metalla Royalty and Streaming (NYSE: MTA) empfohlen. Metalla hat die meisten seiner Vermögenswerte zu niedrigen Bewertungen erworben. Wenn die Goldpreise steigen, profitieren die Metalla-Aktionäre daher überdurchschnittlich stark.

Metalla hat einen Geschäftsplan, der sich von dem seiner Konkurrenz unterscheidet. Das Unternehmen konzentriert sich auf den Erwerb von Lizenzen für Anlagen, die von großen Goldminengesellschaften betrieben werden.

Das Portfolio von Metalla ist weltweit diversifiziert und befindet sich in bergbaufreundlichen Ländern in Nordamerika, Südamerika und Australien.

Die Einnahmen sind nach wie vor gering, da die meisten der lizenzpflichtigen und Streaming-Anlagen von Metalla noch nicht in Produktion sind. Ein höherer Goldpreis könnte den Zeitplan für den Start der Goldproduktion in einigen seiner Anlagen beschleunigen.

Halten Sie Ihre Position in Metalla Royalty and Streaming (NYSE: MTA).

***Maverix Metals (MMX)

Im Januar empfahlen wir Maverix Metals (NYSE: MMX), ein auf Gold konzentriertes Royalty- und Streaming-Unternehmen mit einem weltweit diversifizierten Portfolio von über 100 Anlagen.

Maverix ist ein erstklassiges Akquisitionsziel mit einer niedrigen Bewertung für eine Royalty-Aktie und einem soliden Umsatzwachstumspotenzial.

MMX ist nach wie vor ein guter Wert im Bereich der Gold-Lizenzgebühren.

Halten Sie Ihre Position in Maverix Metals (NYSE: MMX).

***Argonaut Gold (ARNGF)

Im November 2021 haben wir Argonaut Gold (OTC: ARNGF) empfohlen.

El Castillo und La Colorada, die sich in Mexiko befinden, sind die beiden wichtigsten Minen von Argonaut. Sie produzieren Gold zu Kosten im Bereich von 800 bis 1.000 Dollar je Unze im Tagebaubetrieb mit dem Heap-Leaching-Verfahren.

Das Portfolio von Argonaut umfasst ein hochgradiges Tagebaugoldprojekt mit dem Potenzial, es in den Untergrund zu verlegen: Magino.

Im Juni erhielten wir die lang erwartete Nachricht über die Kapitalerhöhung zur Finanzierung der Fertigstellung von Magino. Leider handelte es sich dabei um ein Aktienangebot mit hohem Verwässerungseffekt: 434 Millionen neue Stammaktien zu einem Preis von 0,45 Kanadische Dollar je Aktie. Der Bruttoerlös belief sich auf 195 Millionen Kanadische Dollar.

Die Kapitalerhöhung wurde am 5. Juli abgeschlossen. Argonaut hat nun etwa 767 Millionen Aktien im Umlauf. Das ist mehr als das Doppelte der Zahl der Argonaut-Aktien vom März 2022. Dieses Angebot war für die bestehenden Aktionäre kostspielig, um eine kurzfristige finanzielle Notlage zu vermeiden. Die neuen Aktien werden den Gewinn pro Aktie in Zukunft belasten.

Wir werden Argonaut in naher Zukunft bei einem besseren Goldpreisumfeld verkaufen. In der Zwischenzeit sind andere Positionen bessere Kaufgelegenheiten, um auf eine Erholung des Goldpreises zu setzen.

Halten Sie Ihre Position in Argonaut Gold (OTC: ARNGF).

Das war’s für diesen Monat mit dem Update…

Wir werden weitere Kurzmeldungen senden, wenn Handlungsbedarf besteht. Andernfalls erscheint Ihr nächster Gold Alert am 11. August.

Vielen Dank, dass Sie unsere Publikation abonniert haben.

Jim Rickards & Dan Amoss Chefanalyst, Jim Richards Strategische Investments Pro