Unser Trade:

„Kauf zum Eröffnen“ EZU – 16. Februar 2024, $42 Put-Option bis zu einem Preis von $2,80 pro Kontrakt

Liebe Leser von Strategische Investments Pro,

der Israel-Palästina-Krieg droht zu eskalieren. Israel bombardiert Gaza massiv und operiert zugleich mit Bodentruppen im nördlichen Gaza-Streifen.

Ein Kriegseintritt weiterer Parteien ist derzeit scheinbar nur eine Frage der Zeit.

Bei einer Ausweitung des Krieges im Nahen Osten würde der Ölpreis steigen.

Es wäre eine Art Risikoprämie, die in gewisser Weise unabhängig von der Weltwirtschaft sein kann.

Inwieweit ein solcher Preisanstieg die Inflation erneut anheizt, bleibt abzuwarten. Aber die Fed wäre vermutlich zu weiteren Zinserhöhungen gezwungen, um eine erneute „Inflationsspirale“ zu vermeiden.

Der Kernpunkt ist ein anderer: Ein Ölpreisanstieg aufgrund von Versorgungsunterbrechungen würde alle marginalen Verwendungszwecke von Öl auspreisen.

Ein Beispiel: Angenommen, ein Unternehmen verwendet Öl sowohl für einen hochprofitablen Produktionsprozess als auch für einen weniger profitablen. Wenn der Ölpreis steigt, könnte das Unternehmen entscheiden, die weniger profitable Aktivität einzustellen, um Kosten zu sparen, während es die hochprofitable weiterführt. In diesem Szenario hat der Anstieg des Ölpreises die marginalen, also die am wenigsten rentablen, Verwendungen von Öl „herausgepreist“ oder unrentabel gemacht.

Dieses Szenario käme einer massiven Steuererhöhung für die Weltwirtschaft gleich. Viele Unternehmen müssen im Rahmen ihrer Geschäftstätigkeit Öl kaufen (auch indirekt, wenn sie im Dienstleistungssektor tätig sind), haben aber nicht die Preisgestaltungsmacht, um Kostensteigerungen an ihre Kunden weiterzugeben.

Die Volkswirtschaften Europas, Chinas und Japans würden viel schlechter abschneiden als die Wirtschaft der USA, da sie Nettoimporteure von Öl, Diesel und Benzin sind.

Obwohl ein Ölpreisanstieg der US-Wirtschaft und der Beschäftigung sicherlich schaden würde, würde er wahrscheinlich auch eine massive Kapitalflucht aus den eben genannten Regionen in den US-Schatzanleihemarkt auslösen.

Viele Einzelaktien und ETFs notieren noch immer in einem „entspannten Umfeld“ – insbesondere europäische Aktien.

Daher empfehlen wir diesen Monat, gegen den iShares Eurozone ETF (NYSE: EZU) zu wetten.

EZU bildet den MSCI EMU Index ab. Er enthält 229 Aktien von Unternehmen mit hoher und mittlerer Marktkapitalisierung aus Industrieländern der EWU (Europäische Währungsunion).

Die fünf wichtigsten Sektorallokationen des EZU sind:

• 18% Finanzwesen

• 16% Nicht-Basiskonsumgüter

• 16% Industrieunternehmen

• 12% Informationstechnologie

• 8% Basiskonsumgüter

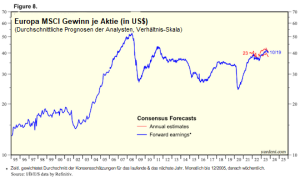

Hier ist ein langfristiger Chart:

Der Umsatz pro Aktie und der Gewinn pro Aktie des EZU-Portfolios wurden durch das starke Engagement in kaum solventen europäischen Banken ausgehöhlt.

In US-Dollar gerechnet liegen die Gewinne des MSCI Europe Index immer noch weit unter dem Höchststand von 2007.

Ein Muster sinkender Nettogewinnrevisionen geht in der Regel einem Rückgang der voraussichtlichen Gewinnschätzungen voraus. Bei den Unternehmen des EZU-Portfolios haben wir im August und September eine stetige Abfolge von sinkenden Nettogewinnrevisionen beobachtet.

Mit dem 13-fachen des geschätzten Gewinns und einer Dividendenrendite von nur 2,2 % ist EZU nicht günstig genug, um die Risiken geopolitischer Eskalationen, einer Enttäuschung im Kampf der Ukraine gegen Russland oder einer weltweiten Rezession auszugleichen.

„Banken und Technologieunternehmen kaufen kein Öl“, könnte ein EZU-Bulle antworten. Das ist nur bedingt richtig. Ihre Kreditnehmer und Kunden kaufen Öl, so dass sie indirekt von höheren Preisen betroffen sind.

Außerdem könnte ein EZU-Bulle sagen: „Der Werkstoffsektor (hauptsächlich Chemie) macht nur 5 % des EZU aus.“ Auch das ist wahr. Allerdings wird die ständige Kapitalflucht aus Deutschlands erstklassiger Chemieinfrastruktur zwangsläufig die Produktivität und den Lebensstandard in Europa drücken.

Einige Grafiken von Fathom Consulting aus dem LSEG-Terminal erregten unsere Aufmerksamkeit.

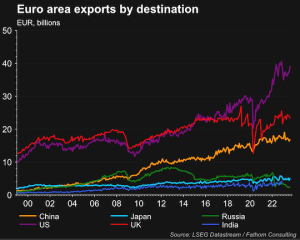

Vielen Amerikanern ist nicht bewusst, dass die Wirtschaft der Eurozone weitaus empfindlicher auf den Welthandel reagiert als die Wirtschaft der USA. Die wichtigsten Exportländer sind die USA, das Vereinigte Königreich und China, in dieser Reihenfolge. Eine Verlangsamung des Verbrauchs oder der Investitionen in diesen drei Volkswirtschaften wirkt sich schnell auf das BIP der Eurozone aus.

Exporte der Eurozone nach Zielländern (in Mrd. EUR)

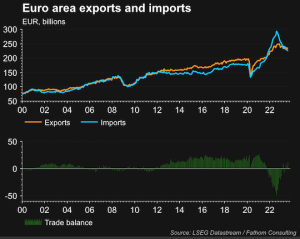

Auch die Betrachtung der Handelsbilanz zeigt die Fragilität der europäischen Wirtschaft sowie deren Anfälligkeit für einen Angebotsschock auf dem Ölmarkt.

Die Eurozone erzielte Mitte der 2010er Jahre, also vor COVID, durchgängig Handelsüberschüsse. Die orangefarbene Linie lag im nachfolgenden Diagramm durchweg über der blauen Linie.

Exporte und Importe der Eurozone (in Mrd. EUR)

Mit den weltweiten Handelsbeschränkungen, bedingt durch die COVID19-Pandemie und die Sanktionen seitdem Ukraine-Krieg, hat sich die Handelsbilanz der Eurozone umgekehrt. Sie ist nun nahezu ausgeglichen.

Europa importiert viel Öl und Flüssigerdgas. Höhere Preise für diese Brennstoffe bedeuten, dass mehr Geld aus der Eurozone abfließt als in sie hinein. Strukturell höhere Öl- und Gaspreise könnten die europäische Handelsbilanz in ein strukturelles Defizit verwandeln.

Natürlich müssen auch Kapitalflüsse und spekulative Geldflüsse berücksichtigt werden. Diese sind jedoch an die Handelsströme gebunden. Und diese Handelsströme – weg von der Eurozone – werden sich nicht umkehren, solange die EU an ihrer wirtschaftsfeindlichen grünen Energiepolitik festhält.

Der deutsche Chemieriese BASF verlagert seine wachsenden Investitionen still und heimlich ins Ausland – an die US-Golfküste und nach China -, weil es unwirtschaftlich (und nicht wettbewerbsfähig) wird, Chemiewerke in Europa zu betreiben, wo die notwendige Versorgung mit Kohlenwasserstoffen unsicherer und teurer ist.

„Wir verschieben nicht einfach Investitionen„, sagte Martin Brudermüller, Vorstandsvorsitzender der BASF SE, am 31. Oktober. „Wir reduzieren die Anzahl der Projekte und werden alternative Maßnahmen umsetzen, die mit geringeren Investitionen verbunden sind.“ BASF kündigte an, die Investitionen in der EU in den nächsten vier Jahren um fast 15 % zu kürzen.

Diese Aussagen von Martin Brudermüller stammen aus einem Bericht von Bloomberg News über die Gewinnwarnungen deutscher Industrieunternehmen. Darin heißt es weiter:

„Deutsche Industrieunternehmen von der BASF bis zur Volkswagen AG sehen sich mit einer neuen Realität konfrontiert, nachdem sie jahrzehntelang von billigem russischem Gas, Chinas unstillbarer Nachfrage nach ihren Waren und niedrigen Zinsen profitiert haben. … Die Herausforderungen haben sich seit Jahren aufgebaut und werden nicht mehr als vorübergehende Probleme angesehen.“

Politiker, Bürokraten und akademische Wirtschaftswissenschaftler sitzen oft im sprichwörtlichen Elfenbeinturm. Sie glauben, sie könnten die Wirtschaft manipulieren und Wohlstand von oben nach unten schaffen – mit Steuerpolitik, Geldpolitik und grüner Energiepolitik, ohne jegliche Kosten oder Konsequenzen. Aber das können sie nicht!

Sie verstehen nicht, dass es die Produktion von Waren und Dienstleistungen mit Mehrwert ist, die die „politische“ Flexibilität überhaupt erst möglich macht.

Sicher, die USA haben in dieser Hinsicht auch ihre Probleme. Aber Europa ist viel schlimmer. Deshalb sind wir strukturell eher pessimistisch gegenüber europäischen Aktien und sehen eine gute Chance für eine Kapitalflucht aus Europa, hauptsächlich in die USA.

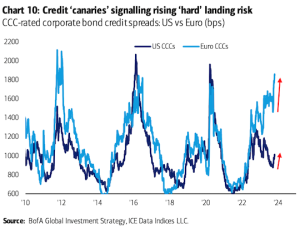

Schließlich sind die Kreditmärkte in Europa im Vergleich zu den USA stärker angespannt. Nachfolgendes Schaubild stammt aus einer Notiz des BofA-Strategen Michael Hartnett aus der letzten Woche.

„Kredit-Kanarienvögel“ signalisieren steigendes Risiko einer harten Landung Kreditspreads für Unternehmensanleihen mit CCC-Rating: USA vs. Euro (Basispunkte)

Die Spreads von CCC-Anleihen in Europa sind bereits auf einem bedenklichen Niveau.

Der CCC-Sektor des Marktes für Unternehmensanleihen ist oft der „Kanarienvogel in der Kohlenmine“ für andere Sektoren – die Schuldner mit höherer Kreditqualität.

Und wenn die Spreads von Unternehmensanleihen steigen, fallen die Aktienbewertungen. Veränderungen bei den Spreads von Unternehmensanleihen sind einer der stärksten Treiber für Aktienrenditen.

All diese Entwicklungen sollten zu einem Verkaufsdruck auf den EZU führen, der seinen Tiefststand von 2022 in nur wenigen Monaten wieder erreichen könnte.

Zudem ist die derzeitige niedrige implizite Volatilität (die derzeit erwartete Schwankungsbreite des Basiswertes) ein großer Vorteil.

Unser Trade:

„Kauf zum Eröffnen“ EZU – 16. Februar 2024, $42 Put-Option bis zu einem Preis von $2,80 pro Kontrakt.

- Das Symbol lautet: EZU240216P00042000

- Suchen Sie nach Optionen unter dem Ticker der Aktie: EZU

- Vergewissern Sie sich, dass Sie die richtige Option ausgewählt haben (mit Fälligkeit am 16. Februar 2024)

- Wählen Sie den Ausübungspreis von $42

- Wählen Sie „PUT“-Option

- Wählen Sie aus, wie viele Kontrakte Sie kaufen möchten

- Sobald Sie den richtigen Kontrakt ausgewählt haben, klicken Sie auf „Kaufen zum Eröffnen“

- Wählen Sie „Limit-Order“. Damit legen Sie den Preis für den Handel fest

- Verwenden Sie ein Limit von $2,80

- Klicken Sie auf „Kaufen“, um die Order zu übermitteln.

Wenn EZU bis Februar nächsten Jahres auf 35 $ fällt, würden diese Puts eine Rendite von 200 % erzielen. Ein Rückgang auf 38 $ im nächsten Monat würde einen Gewinn von 50 % bringen.

Hinweis zum Risiko: Optionsgeschäfte können volatil sein und bergen ein hohes Risiko. Und obwohl diese Ideen gut recherchiert sind, ist nichts garantiert. Setzen Sie hier kein Geld ein, das Sie unmittelbar benötigen. Und denken Sie daran, dass Sie selbst entscheiden können, wie viel Sie in jeden Trade investieren möchten. Achten Sie darauf, Ihr Risiko zu streuen und nicht Ihr gesamtes Geld in einen Titel zu stecken.

Viel Erfolg bei diesem Trade!

Dan Amoss, CFA

Leitender Analyst, Strategische Investments Pro