Liebe Leser von Strategische Investments Pro,

Fusionen und Übernahmen enttäuschen oft.

In den vergangenen vier Jahren haben die meisten Fusionen und Übernahmen im Goldbergbau jedoch auf Anhieb Wert für die Aktionäre geschaffen.

Das erwarten wir auch von der Gold-Empfehlung dieses Monats. Die Nachricht von der jüngsten M&A-Transaktion im Goldbergbau löste einen starken Ausverkauf aus. Wir erwarten jedoch eine Erholung, wenn das Potenzial des fusionierten Unternehmens in den Fokus rückt und der Goldpreis sich auf seine nächste Rallye vorbereitet.

Doch zunächst ein kurzer Rückblick auf die Fusionen und Übernahmen im Goldbergbau.

Während des Rückgangs der Goldpreise zwischen 2011 und 2016 hatten die Bergbauunternehmen eine harte Zeit. Die großen Unternehmen senkten ihre Kosten, verkauften Vermögenswerte und tilgten Schulden. Die Jahre 2018 und 2019 brachten dann eine Reihe von Schlagzeilen über Goldfusionen.

Ende 2018 fusionierte Barrick mit Randgold. Anfang 2019 fusionierte Newmont mit Goldcorp. Im Juli 2019 gründeten Barrick und Newmont einen Joint Venture, Nevada Gold Mines. Dabei wurden Betriebe zusammengelegt und Kosten in benachbarten Minen in Nevada gesenkt. Die Verbesserung der Gewinnspanne war das Ziel dieser M&A-Welle.

Von Anfang 2021 bis heute beginnen die großen Bergbauunternehmen, ihre Projektpipelines wieder aufzubauen. Agnico Eagle und Kirkland Lake fusionierten. Newcrest erwarb Pretium. Kinross erwarb Great Bear. Und Newmont erwarb GT Gold. Bemerkenswert ist, dass alle diese Transaktionen auf den Bau weiterer Minen in Kanada ausgerichtet sind.

Das in Johannesburg (Südafrika) ansässige Unternehmen Gold Fields (NYSE: GFI) hat gerade seinen ersten großen Schritt nach Kanada getan.

GFI ist ein weltweit diversifizierter Goldproduzent mit neun aktiven Minen in Australien, Chile, Ghana, Peru und Südafrika. Mit rund 2,3 Millionen Unzen Goldäquivalent pro Jahr aus 10 Minen ist das Unternehmen ein großer Produzent. Das Unternehmen verfügt über 47,4 Millionen Unzen Goldreserven und 474 Millionen Pfund Kupferreserven.

Gold Fields ist primär an der Johannesburger Börse notiert. Seit 2002 ist das Unternehmen auch an der NYSE notiert. Die Geschichte von GFI reicht bis in das Jahr 1887 zurück. In den 1890er Jahren begann das Unternehmen mit dem Abbau der tief gelegenen Goldvorkommen im ergiebigen Witwatersrand, einem Gebiet, das Südafrika für viele Jahre an die Spitze der weltweiten Goldproduktion katapultierte.

Gold Fields hat sich jahrzehntelang mit den politischen und arbeitsrechtlichen Herausforderungen des südafrikanischen Bergbaus herumgeschlagen. Dennoch hat das Unternehmen eine beeindruckende M&A-Bilanz vorzuweisen. Im Jahr 1993 erwarb das Unternehmen die Untertagemine Tarkwa in Ghana für 3 Millionen Dollar. Seitdem hat Gold Fields mehr investiert, aber Tarkwa war außerordentlich profitabel. Tarkwa erwirtschaftete im vergangenen Jahr einen freien Cashflow von 194 Millionen US-Dollar, und die Mine hat noch eine lange Restlaufzeit.

Im Jahr 2012 verlagerte Gold Fields seinen Schwerpunkt von der Goldproduktion auf die Generierung von Cashflow. Das Unternehmen führte mechanisierte Abbaubetriebe in Tagebau und flachen Untertageminen in Australien, Ghana und Südafrika ein. In diesem Jahr gliederte das Unternehmen die meisten seiner älteren südafrikanischen Minen in Sibanye Gold aus.

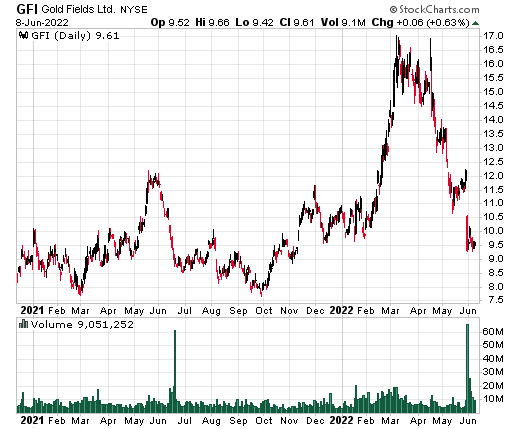

Im Jahr 2014 erwarb Gold Fields ein Portfolio australischer Minen von Barrick Gold zu einem günstigen Preis von 270 Millionen Dollar. Das Unternehmen hatte bei diesem Deal den längeren Hebel, da Barrick damals ein notleidender Verkäufer war, der seine Bilanz sanieren wollte. Am 31. Mai folgte Gold Fields dem unübersehbaren Trend der Branche, das Engagement in kanadischen Goldminen zu erhöhen. Das Unternehmen kündigte eine vollständige Übernahme von Yamana Gold (AUY) an. Das ist ein kluger Schachzug. Doch die Händler stießen die GFI-Aktien nach dieser Nachricht ab.

Die gängige Meinung ist, dass Gold Fields zu viel zahlt, indem es den Yamana-Aktionären eine zu große Beteiligung an dem kombinierten Unternehmen anbietet. Wir sehen das anders. Wir sind der Meinung, dass Gold Fields Yamana in der Nähe eines zyklischen Tiefpunkts kauft, bevor eine Reihe von wertsteigernden Wachstumsprojekten ansteht.

Was kauft Gold Fields?

Yamana Gold (AUY) ist eine Aktie, die Jim und ich in den letzten Jahren mehrfach empfohlen haben.

AUY besitzt ein Portfolio von etablierten Goldminen in Brasilien, Chile, Argentinien und Kanada mit 15 Millionen Unzen Goldreserven. Die Anlagen sind in der Lage, etwa 1 Million Unzen Goldäquivalent pro Jahr zu produzieren. Die Produktion besteht zu 88 % aus Gold und zu 12 % aus Silber.

Die operativen Margen des Unternehmens erhalten einen schönen Rückenwind, wenn die Währungen der vier oben genannten Länder gegenüber dem US-Dollar abwerten. Während des großen Goldaktien-Bullenmarktes Mitte der 2000er Jahre erzielte AUY in vier Jahren, von 2004 bis 2008, eine atemberaubende Rendite von 900 %. Dieser Gewinn übertraf bei weitem die Erhöhung des Goldpreises von 150 % im gleichen Zeitraum.

Eine Reihe von Übernahmen brachte die Goldproduktion von Yamana in Schwung, was wiederum zu wiederholten positiven Überraschungen bei den Gewinnen in einem Umfeld steigender Goldpreise führte. Dennoch hat AUY in den letzten zehn Jahren schlechter abgeschnitten als seine Vergleichsgruppe.

Seit 2013 haben sich die Führungskräfte von Yamana bei der Kapitalallokation an den Gewinnmargen (und nicht an den Produktionszielen) orientiert. Das Ergebnis war eine Verlangsamung des Produktionswachstums, niedrigere Betriebskosten, Verkäufe von Minen, die nicht zum Kerngeschäft gehören, und ein hoher Cashflow zur Schuldentilgung.

Die riesige kanadische Malartic-Mine in der Abitibi-Region in Quebec, Kanada, hat bei Yamanas Umschwung eine große Rolle gespielt. Sie ist ein 50/50-Joint Venture mit Agnico Eagle und ist hochprofitabel. Und mit zunehmendem Alter und weiteren Bohrungen ist es noch besser geworden.

Das Management hat seinen angestrebten Verschuldungsgrad erreicht, so dass es seine Dividende erhöht hat. Yamanas bemerkenswerteste Akquisition der letzten Jahre war Monarch Gold, die im Januar 2021 abgeschlossen wurde. Sie umfasst das Wasamac-Projekt, das in der Region Abitibi nur 100 Kilometer vom kanadischen Malartic entfernt liegt.

Gold Fields ist sich des enormen Gewinnpotenzials bewusst, das sich aus dem Engagement in dieser Region von Quebec ergibt. Dies war einer der Hauptgründe, warum GFI das Angebot für Yamana abgegeben hat.

Gold Fields zahlte Dividenden lange bevor es populär wurde

Nach der Verbesserung ihrer Gewinnmargen haben die großen Goldminenunternehmen eine bessere Dividendenpolitik verfolgt. Dies hat Investoren angelockt, die Dividenden suchen, die mit respektablen Renditen beginnen und das Potenzial haben, mit steigenden Goldpreisen schnell zu wachsen.

Gold Fields ist Teil dieses Trends. Das Unternehmen hat aber auch schon lange vor seiner Popularität hohe Dividenden gezahlt. Nach Angaben von Refinitiv hat Gold Fields seit Januar 1973 eine Kursrendite von 262 % erzielt. Hätten Sie jedoch die Dividenden reinvestiert, wäre Ihre Gesamtrendite mit 2.763 % weitaus höher gewesen.

Während eines Großteils dieser Geschichte befanden sich die wichtigsten Vermögenswerte von Gold Fields in Südafrika. Die hohen politischen Risiken Südafrikas und die erschöpften Minen haben die Branche, einschließlich Gold Fields, jedoch dazu veranlasst, außerhalb des Landes zu investieren.

GFI hat sich in den letzten zehn Jahren sowohl operativ als auch finanziell gut entwickelt.

Sobald die Yamana-Transaktion abgeschlossen ist (wahrscheinlich im Laufe dieses Jahres), wird nur noch ein kleiner Teil der Reserven und der Produktion von GFI aus der South Deep-Mine in Südafrika stammen.

Gemäß den Transaktionsbedingungen werden die Yamana-Aktionäre 0,6 Gold Fields-Aktien für jede Yamana-Aktie erhalten, die sie jetzt besitzen. Nach Abschluss der Transaktion werden Gold Fields und Yamana 61 % bzw. 39 % des kombinierten Unternehmens besitzen.

Das fusionierte Unternehmen kann mindestens 40 Millionen Dollar pro Jahr durch Synergien einsparen. In einem inflationären Umfeld für Arbeitskräfte, Minen- und Mühlenausrüstungen wird sich eine größere Skalierung positiv auf die Kosten auswirken.

Die Cashflow-Profile der beiden Unternehmen passen gut zueinander. Gold Fields hat ein langsameres Wachstumsprofil und einen höheren freien Cashflow. Yamana hat attraktive Wachstumsprojekte, die von dem freien Cashflow profitieren würden, der durch die reifen Anlagen von GFI erzeugt wird.

Und unter dem Gesichtspunkt des geopolitischen Risikos wird das fusionierte Unternehmen die Flexibilität haben, Kapital aus weniger attraktiven Ländern in Länder zu lenken, die den Bergbau fördern wollen – insbesondere Kanada.

GFI ist eine Aktie mit wesentlich höherer Marktkapitalisierung als unsere typische Empfehlung. Aber die Gelegenheit, auf einen wahrscheinlichen mehrmonatigen Aufschwung der Aktie zu setzen, ist gut. GFI könnte bis Ende 2022 wieder bis in den Bereich von 15 Dollar steigen, was einem Gewinn von mehr als 50 % entspricht.

Kaufen Sie Gold Fields (GFI, WKN: 856777) bis zu 11 Dollar pro Aktie.

Viel Glück bei diesem Trade!

Portfolio-Update

***Torex Gold (TORXF)

Im Mai veröffentlichten wir unsere zweite Kaufempfehlung für Torex Gold Resources (OTC: TORXF). Das produzierende Vermögen von Torex ist der Bergbaukomplex El Limón Guajes (ELG). ELG verfügt über einen Tagebaubetrieb und unterirdische Minenzonen.

Die geringere Produktion bei ELG wird ab 2024 durch die neue Goldproduktion von Media Luna ersetzt. Die Durchführbarkeitsstudie des Projekts ergab einen Kapitalwert nach Steuern (5 %) von 949 Millionen Dollar und einen internen Zinsfuß von 25 %. Dabei wird von Spot-Metallpreisen ab dem 25. März 2022 ausgegangen: 1.950 Dollar pro Unze Gold, 25,50 Dollar pro Unze Silber und 4,70 Dollar pro Pfund Kupfer.

Ein größeres Bergbauunternehmen, das sein Engagement im Guerrero-Goldgürtel verstärken möchte, könnte ein Übernahmeangebot für Torex abgeben.

Torex Gold Resources (TORXF) ist bei einem Kurs von bis zu 11 Dollar ein Kauf.

***Seabridge Gold (SA)

Im April haben wir Seabridge Gold (NYSE: SA) empfohlen. Das Unternehmen ist Eigentümer des KSM-Projekts, das sich in einer bergbaufreundlichen Region von British Columbia befindet. Es befindet sich in der Nähe von Infrastruktur und Häfen. KSM ist eines der attraktivsten Gold-Kupfer-Akquisitionsziele der Welt.

Das Ziel des Managements ist es, die Unzen im Boden schneller zu steigern als die Anzahl ausstehenden Aktien. Das ist gelungen. Von 2003 bis 2020 sind die gesamten Goldressourcen von Seabridge in einem Zeitraum, in dem die ausstehenden Aktien nur um 167% gestiegen sind, um 915% gestiegen. Das Unternehmen steht bei den Goldreserven pro Aktie unter den börsennotierten Unternehmen in den USA und Kanada an erster Stelle.

Obwohl KSM im Vorfeld milliardenschwere Kapitalkosten hat, ist es finanzierbar, wenn man bedenkt, welche Geldströme bei den derzeitigen Gold- und Kupferpreisen in die Taschen der großen Bergbauunternehmen und Lizenzgebührengesellschaften fließen.

Seabridge Gold (SA) ist ein Kauf bei einem Kurs von bis zu 23 $.

***Wesdome Gold Mines (WDOFF)

Wesdome Gold Mines (OTC: WDOFF), das Thema unseres Alarms im März, besitzt zwei produzierende Untertage-Goldanlagen: Eagle River und Kiena.

Eagle River, das sich in Ontario befindet, produziert etwa 100.000 Unzen Gold pro Jahr. Sein Reservengehalt ist mit 13,4 Gramm pro Tonne Gold außergewöhnlich hoch. Ein hoher Reservengehalt bedeutet, dass die Gewinnspannen sehr hoch sind. Das aus Eagle River geförderte Erz weist nach dem Durchlaufen der Mühle eine ungewöhnlich hohe Goldkonzentration auf.

Bei Kiena in Quebec handelt es sich um eine vollständig genehmigte Untertagemine und einen Mühlenbetrieb. Wesdome hat vor kurzem die Produktion bei Kiena wieder aufgenommen. Kiena weist auch einen hohen Reservengehalt von 11,9 Gramm pro Tonne auf.

Das Ziel des Managements ist es, Kanadas nächsten mittelgroßen Goldproduzenten aufzubauen, der mehr als 200.000 Unzen aus seinen beiden Minen produziert.

Wesdomes Q1-Bericht, der am 11. Mai veröffentlicht wurde, enthielt einige enttäuschende Entwicklungen, die die Aktie belasteten. CEO Duncan Middlemiss sagte:

„Es war ein schwieriges Quartal aufgrund der unvorhersehbaren Lieferkette, des Inflationsdrucks in der gesamten Branche sowie des Anstiegs der Omikron-Variante, der die Verfügbarkeit der Arbeitskräfte beeinträchtigte. Die Produktion im ersten Quartal bei Kiena wurde durch den ungeplanten Ausfall der Untertage-Zerkleinerungsmaschine (der inzwischen behoben wurde) und die Verzögerung bei der Lieferung der mobilen Untertageausrüstung beeinträchtigt, die erst am Ende des Quartals eintraf.“

Auf der Telefonkonferenz zu dem Quartalsbericht erklärte das Management, dass Q1 den Tiefpunkt der Produktion für das Jahr markieren dürfte. Die Ausfälle von Mitarbeitern durch Omikron, die im Quartal auftraten, wurden bis Mitte Mai weitgehend ausgeglichen.

Am 1. Juni verzeichnete Wesdome einen sprunghaften Anstieg aufgrund der Bekanntgabe fantastischer Untertage-Explorationsbohrergebnisse in der Zone Kiena Deep A. Ein Hauptbohrloch wies phänomenale 92,1 Gramm pro Tonne Gold auf einer Kernlänge von 50,7 Metern auf (23,3 Gramm pro Tonne Gold gedeckelt, 5,5 Meter echte Breite). Middlemiss kommentierte:

„Genau wie die Entdeckung der Footwall-Zone wird auch diese seitliche Erweiterung der Zone A die Anzahl der Unzen pro vertikalem Meter erhöhen und das Potenzial haben, während des Abbaus zusätzliche Arbeitsflächen zu schaffen. Alles in allem kann sich dies positiv auf die Wirtschaftlichkeit des Projekts auswirken, da dieselbe unterirdische Infrastruktur, die für den Zugang zur Zone A verwendet wurde, auch für den Abbau dieser zusätzlichen Zonen auf einer niedrigen Kostenbasis genutzt werden kann.“

Wesdome verfügt sowohl über die Infrastruktur als auch über die Erzgehalte, um im nächsten Jahrzehnt zu den Goldbergbauunternehmen mit den höchsten Margen zu gehören.

Wesdome Gold Mines (WDOFF) ist eine Kaufempfehlung bis 14 Dollar.

***Metalla Royalty & Streaming (MTA)

Im Februar haben wir Metalla Royalty & Streaming (NYSE: MTA) empfohlen. Metalla hat die meisten seiner Vermögenswerte zu niedrigen Preisen erworben. Wenn die Goldpreise steigen, profitieren die Metalla-Aktionäre von den Geschäften, die in der Vergangenheit getätigt wurden, und von denen, die in Zukunft getätigt werden.

Metalla hat ein Geschäftsmodell, das sich von dem seiner Konkurrenten unterscheidet. Das Unternehmen konzentriert sich auf den Erwerb von Lizenzgebühren für Anlagen, die von großen Goldminengesellschaften auf dem Sekundärmarkt betrieben werden.

Das Portfolio von Metalla ist weltweit diversifiziert und befindet sich in bergbaufreundlichen Ländern in Nordamerika, Südamerika und Australien.

Am 13. Mai gab Metalla die Finanzergebnisse für das erste Quartal bekannt. CEO Brett Heath sagte:

„Im ersten Quartal 2022 haben wir uns darauf konzentriert, unseren kurzfristigen Cashflow durch die Änderung der Beaufor-Lizenzgebühr zu erhöhen, die voraussichtlich in der zweiten Jahreshälfte 2022 in Produktion gehen wird. Wir gehen außerdem davon aus, dass El Realito, das zur Mine La India von Angico Eagle gehört, in der zweiten Jahreshälfte 2022 die Produktion aufnehmen wird, wodurch sich unsere produzierenden Lizenzen auf insgesamt sieben erhöhen werden. Obwohl der Markt weiterhin volatil ist, sind wir der Meinung, dass Metalla aufgrund seiner Anlagen und seines Wachstumsprofils in der Lage ist, weiterhin erfolgreich zu sein.“

Die Einnahmen sind nach wie vor gering, da die meisten der Lizenz- und Streaming-Anlagen von Metalla noch nicht in Produktion sind. Ein höherer Goldpreis könnte den Zeitplan für die erste Goldproduktion aus einigen seiner Anlagen beschleunigen.

Halten Sie Ihre Position in Metalla Royalty & Streaming (NYSE: MTA).

***Maverix Metals (MMX)

Im Januar empfahlen wir Maverix Metals (NYSE: MMX), ein auf Gold konzentriertes Lizenz- und Streaming-Unternehmen mit einem weltweit diversifizierten Portfolio von über 100 Anlagen.

Maverix ist ein erstklassiges Akquisitionsziel mit einer niedrigen Bewertung für eine Royalty-Aktie und einem soliden Ertragswachstumspotenzial.

Am 13. Mai gab Maverix solide Ergebnisse für das erste Quartal bekannt, darunter:

- Einnahmen von 14,7 Millionen Dollar;

- 738 Verkaufte Unzen Gold

- Cashflow aus dem Betrieb (ohne Änderungen des nicht zahlungswirksamen Betriebskapitals) von 10,5 Millionen Dollar; und

- Operative Marge von 90 % oder 1.704 Dollar pro Unze.

In diesem Quartal erwarb Maverix ein Paket von drei Gold-Lizenzen auf Grundstücken in Nevada, die sich im Besitz von Gold Standard Ventures befinden. CEO Dan O’Flaherty sagte:

„Maverix hatte mit dem Erwerb eines strategischen Pakets von drei Gold-Lizenzen in Nevada einen produktiven Start ins Jahr 2022. Wir freuen uns auch über das anhaltende organische Wachstum innerhalb unseres Portfolios, da mehrere unserer Lizenzpartner positive betriebliche Updates bekannt gaben, einschließlich der Mine Camino Rojo, die kurz nach Quartalsende die kommerzielle Produktion erreichte. Im Einklang mit unserer Wachstums- und Wertschöpfungsstrategie konzentrieren wir uns auch weiterhin auf die Evaluierung neuer Möglichkeiten, um unser robustes organisches Wachstum zu ergänzen.“

MMX ist nach wie vor ein guter Wert im Bereich der Gold-Lizenzgebühren.

Halten Sie Ihre Position in Maverix Metals (NYSE: MMX).

***Argonaut Gold (ARNGF)

IIm November haben wir Argonaut Gold (OTC: ARNGF) empfohlen.

El Castillo und La Colorada, die sich in Mexiko befinden, sind die beiden wichtigsten Produktionsminen von Argonaut. Sie produzieren Gold zu Kosten im Bereich von 800 bis 1.000 Dollar pro Unze im Tagebaubetrieb mit Haufenlaugung.

Das Portfolio von Argonaut umfasst ein bemerkenswertes, hochgradiges Goldprojekt im Tagebau, das auch unterirdisch abgebaut werden kann: Magino.

Eine Pressemitteilung vom 14. Dezember, in der weitere Kostensteigerungen bei Magino angekündigt wurden, führte zu einem starken Rückgang der Aktie. Die Dezember-Pressemitteilung schloss den Prozess der Kostenkontrolle mit einem enttäuschenden Anstieg von 54 % gegenüber der ursprünglichen Schätzung ab.

Am 11. Mai meldete Argonaut für das erste Quartal einen Umsatz von 105,8 Millionen Dollar bei einem Verkauf von 54.107 Unzen Gold. Der operative Cashflow vor Änderungen im Betriebskapital betrug 25,1 Millionen Dollar. Der Nettobarmittelbestand belief sich zum 31. März auf 86,1 Millionen Dollar, doch Argonaut wird für die Fertigstellung von Magino mehr Kapital benötigen.

Der Bau von Magino wurde auf 50% geschätzt. Der Zeitplan sieht vor, dass das erste Gold bis zum 31. März 2023 gegossen wird. Das Management ist vorsichtig optimistisch, dass es die Finanzierung oder eine strategische Alternative vor Ende des zweiten Quartals 2022 sicherstellen wird.

Argonaut bleibt eine Option bei erfolgreichem Abschluss von Magino.

Halten Sie Ihre Position in Argonaut Gold (OTC: ARNGF).

Das war’s für diesen Monat mit dem Update…

Wenn Handlungsbedarf besteht, werden wir Sie umgehend informieren. Andernfalls erscheint Ihr nächster Gold Alert am 15. Juli.

Vielen Dank, dass Sie unsere Publikation abonniert haben.

Chefanalyst, Jim Richards Strategische Investments Pro